نگاه بنیادی:شرکت معدنی و صنعتی چادرملو

کد: 35810 تاریخ انتشار :۱۴ تیر ۱۳۹۸ ساعت ۱۶:۵۴

- شرکت در یک نگاه

- معرفی شرکت

- کانسار چادرملو در سال ۱۳۱۹ توسط یک مهندس ایرانی به نام آقای سبحانی و تحت نظر زمین شناس آلمانی بنام کومل شناسائی شد. پژوهش های اولیه زمین شناسی در خلال سالهای ۱۳۴۲-۴۳ با حفر تونل های اکتشافی انجام شد. اکتشافات کلی منطقه و مغناطیس سنجی هوائی که از سال ۱۳۴۷ در مساحتی به وسعت ۴۰ هزار کیلومتر مربع آغاز شده بود منجر به ثبت ناهنجاری(Anomaly) مغناطیسی در کل منطقه بافق ساغند و زرند کرمان گردید. اکتشافات تکمیلی در سالهای ۱۳۵۲-۱۳۵۷ انجام شد. پس از پیروزی انقلاب اسلامی ایران، کانسار چادرملو به عنوان یک طرح مستقل مورد توجه قرار گرفت، در سال ۱۳۶۲ مذاکره برای ادامه مطالعات و طراحی تفصیلی با شرکت LKAB سوئد آغاز شد که به نتیجه نرسید. در سال ۱۳۶۵ مهندسین مشاور آلمانی شرکت E.B.E به منظور انجام مطالعات اولیه و طراحی تفصیلی انتخاب و قرارداد مهندسی فاز یک در سال ۱۳۶۵ و فازهای ۲ و ۳ در سال ۱۳۶۹ بین شرکت ملی فولاد ایران و مهندسین مشاور مذکور منعقد شد. پس از انجام مطالعات فاز ۱ مشاور مزبور، با تائید شرکت ملی فولاد ایران روش فرآوری سنگ آهن چادرملو را از طریق جداکننده میدان ضعیف، جداکننده مغناطیسی میدان قوی، فلوتاسیون کنسانتره هماتیتی به منظور کاهش فسفر و بازیابی آپاتیت (کنسانتره فسفر) انتخاب و طراحی تفصیلی را بر اساس این روش آغاز نمود. به موازات فعالیتهای مهندسی فوق، مجوز شروع عملیات اجرائی در اواخر سال ۱۳۶۸ از طرف سازمان برنامه و بودجه وقت صادر و طرح به مورد اجرا گذاشته شد.

- شرکت معدنی و صنعتی چادرملو در خرداد ماه ۱۳۷۱ به ثبت رسید. طبق صورتجلسه مجمع عمومی فوق العاده در سال ۸۲، ارزش اسمی سهام از مبلغ ۱۰٫۰۰۰ ریال به ۱٫۰۰۰ ریال کاهش و شخصیت حقوقی شرکت از سهامی خاص به سهامی عام تغییر یافت.

- این شرکت در شروع با سرمایه گذاری بانک سپه و شرکت ملی فولاد ایران تأسیس شد. هدف از تاسیس شرکت تامین منابع مالی مورد نیاز و تسریع در اجرای عملیات طرح تجهیز معدن و احداث کارخانه های فرآوری بوده است. به علت محدود بودن بودجه عمومی دولت و نحوه تخصیص اعتبار سالیانه، اجرای طرح طبق برنامه زمان بندی میسر نبوده است.

- موضوع فعالیت شرکت عبارتست از : اکتشاف و استخراج و بهره برداری از معادن سنگ آهن و تولید کنسانتره از آن و تولید گندله، تولید سنگ آهن

- (لامپ اور)، تولید محصولات فولادی، نصب و راه اندازی و نگهداری و تعمیرات و بازرسی فنی سرویس تجهیزات و ماشین آلات مورد نیاز شرکت، خرید و تهیه انواع و اقسام ماشین آلات و تجهیزات و تاسیسات و مصالح مورد نیاز برای انجام موضوع فعالیت شرکت.

- معدن و ۵ کارخانه فرآوری کنستانتره در کیلومتر ۱۸۰ جاده یزد–طبس قرار دارد. بخشی از کنستانتره تولیدی مجتمع معدنی، توسط سیستم حمل و نقل ریلی و طی فاصله ۲۳۳ کیلومتر به عنوان ماده اولیه تولید گندله به مجتمع صنعتی شرکت واقع در کیلومتر ۲۵ جاده اردکان-نائین منتقل می گردد.

- در مجتمع معدنی شرکت محصولات کنستانتره سنگ آهن و سنگ آهن دانه بندی و در مجتمع صنعتی محصولات گندله و شمش فولاد به خریداران تحویل می گردد.

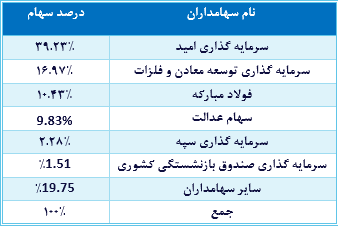

- ترکیب سهامداران

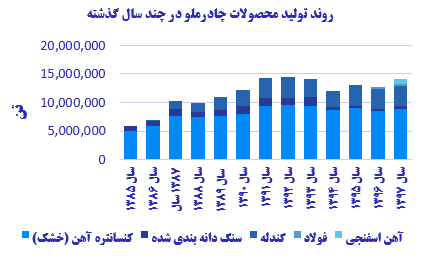

- تولید

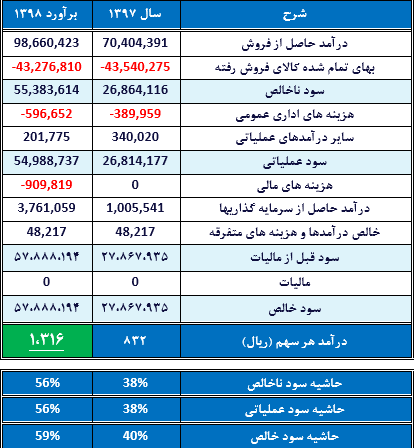

- شرکت چادرملو در سال ۱۳۹۷ ، ۸٫۸۸ میلیون تن کنسانتره سنگ آهن خشک تولید کرده است. در مورد سنگ آهن دانه بندی نیز به علت عدم نیاز صنایع فولاد داخلی و کاهش قیمت جهانی، تولید در حد ۳۵ درصد ظرفیت انجام گردیده است. ظرفیت اسمی سنگ آهن دانه بندی شده برابر ۱٫۵ میلیون تن می باشد که به علت نبود تقاضا تولید زیر ظرفیت در حال انجام می باشد. واحد فولاد سازی ۱ میلیون تنی شرکت در نیمه دوم سال ۱۳۹۶ راه اندازی گردیده که میزان تولید فولاد در سال ۱۳۹۷، برابر ۸۸% ظرفیت اسمی بوده است. همچنین با راه اندازی واحد اسفنجی در سال گذشته شرکت موفق به تولید ۲۳۸ هزار تن آهن اسفنجی شده است.

- با توجه به مانده ذخیره سنگ آهن معدن شرکت، مجوز استفاده از ذخیره معدن D19 (با ذخیره تقریبی ۷۰ تا ۱۰۰ میلیون تن) برای شرکتهای معدنی و صنعتی چادرملو و سنگ آهن مرکزی ایران صادر شده است.

- با به بهره برداری کامل از واحدهای نیروگاه ۵۰۰ مگاواتی سیکل ترکیبی شرکت در سال ۱۳۹۶ خالص درآمد نیروگاه ۵۰۰ مگا واتی سیکل ترکیبی در سال مالی ۱۳۹۷ به میزان ۱،۲۴۱،۴۴۵ میلیون ریال بوده و با توجه به سود دوره مشابه سال قبل به مبلغ ۴۷۸،۱۸۵ میلیون ریال، خالص درآمد نیروگاه در سال مالی ۱۳۹۷ افزایشی به میزان ۷۶۳،۲۶۰ میلیون ریال داشته است.

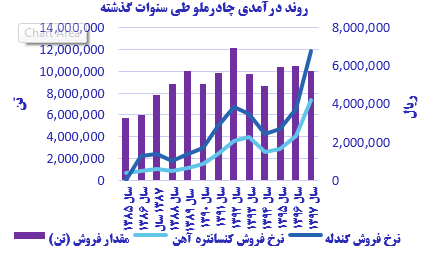

- فروش

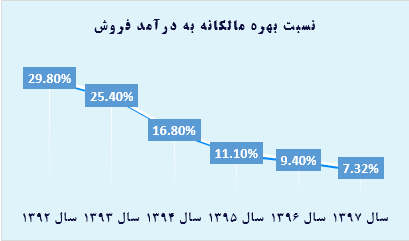

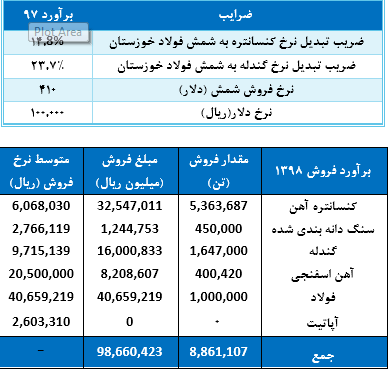

- همان طور که در نمودار زیر مشخص است، سال ۹۲ از حیث درآمد فروش سال بسیار خوبی برای شرکت بوده است. از سال ۹۳ به بعد، با شروع روند کاهشی قیمت های جهانی و رکود داخلی، درآمد فروش شرکت روند نزولی طی کرده است. در بودجه سال جاری با پیش بینی افزایش مقدار فروش (فولاد و گندله) درآمد فروش روند افزایشی نشان می دهد.

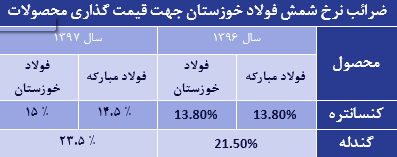

- در پی اختلاف مبانی قیمت گذاری سنگ آهن، در سال ۱۳۸۸ این توافق بین شرکت های معدنی و فولادی به عمل آمد که نرخ فروش کنسانتره سنگ آهن تابعی از میانگین قیمت فروش شمش فولاد خوزستان باشد

- بهای تمام شده

- بهای تمام شده کالای تولید شده شرکت به دو بخش معدن و کارخانه تقسیم بندی می شود. عمده هزینه های بخش استخراج مربوط به هزینه های استخراج (قرارداد با پیمانکاری) و عمده هزینه های بخش کارخانه از هزینه های تولید (قرارداد با پیمانکاری)، استهلاک و مواد اولیه (جهت تولید فولاد) تشکیل شده است.

- هزینه استخراج: هزینه باطله برداری همواره جزء هزینه های اصلی شرکت به حساب آمده است. با کاهش طول عمر معدن (بنا بر گفته های مدیران شرکت عمر معدن تا ۲ سال آینده به اتمام می رسد) میزان باطله استخراج شده طی سال های گذشته روند رو به رشدی را طی کرده، به طوری که در سال ۱۳۹۶ میزان باطله برداری به ۷۶ میلیون تن افزایش یافته است.

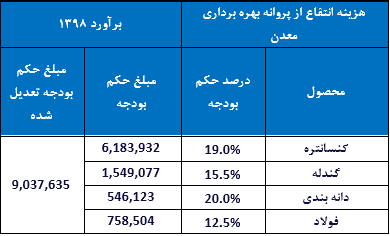

- هزینه انتفاع از پروانه بهره برداری معدن: از سال ۹۲ تا کنون هزینه بهره مالکانه از طریق قدرت چانه زنی مدیران فعال در این صنعت، روند کاهشی داشته است، به طوری که سهم آن از ۳۰% درآمد فروش به ۷% در گزارش سال ۱۳۹۷ کاهش یافته است. علاوه بر این، شرکت می تواند از مزیت تخفیف بهره مالکانه از بابت افزایش سرمایه نیز استفاده کند. رویه آن به این صورت است که ۱۰% از میزان افزایش سرمایه از بهره مالکانه شرکت کسر خواهد شد.

- هزینه حق انتفاع پروانه بهره برداری از معدن که به نام ایمیدرو می باشد که با اعمال ضرایب، ۱۹% مبلغ فروش برای محصول کنستانتره، ۲۰% مبلغ فروش برای محصول سنگ آهن دانه بندی شده و ۱۵٫۵% مبلغ فروش هر تن کنستانتره فروش رفته برای محصول گندله فروخته شده می باشد . لازم به ذکر است در مورد گندله نیز نرخ فروش کنسانتره را ملاک قرار می دهند (بدین معنی که قیمت فروش هر تن کنسانتره خشک با ضریب ۱۵٫۵% در مقدار فروش گندله تاثیر داده شده است) که با توجه به سهم کمتر آن، حاشیه سود ناخالص گندله نسبت به کنسانتره بالاتر خواهد بود.

- ترازنامه

- دریافتنی های تجاری و غیر تجاری: عمده دریافتنی های تجاری شرکت طلب از آهن و فولاد سرمد ابرکوه، فولاد سنگان خراسان، فولاد هرمزگان، آهن و فولاد غدیر ایرانیان می باشد.

- موجودی مواد و کالا: افزایش در موجودی مواد و کالای در جریان ساخت و ساخت شده به میزان ۵،۲۵۳،۷۷۷ میلیون ریال که عمدتاً مربوط به کارخانه تازه به بهره برداری رسیده فولاد شرکت می باشد.

- سرمایه گذاری های بلند مدت:

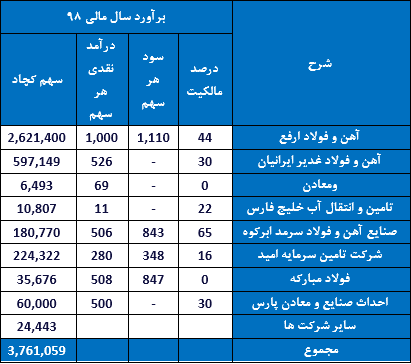

- عمده سرمایه گذاریهای شرکت در صنایع معدنی و در صنایع فولادی می باشد. شرکت با این ترکیب سرمایه گذاری سعی نموده است که بازده مناسبی را برای خود از محل سودآوری شرکت های سرمایه پذیر فراهم سازد. پیش بینی می شود که روند سودآوری سایر شرکتهای جدول بالا در آینده ای نزدیک به یکی از منابع مهم سودآوری شرکت تبدیل خواهد شد. از میان شرکت های زیر، شرکت های توسعه آهن و فولاد گل گهر، صنایع آهن و فولاد سرمد ابرکوه و نوین الکترود اردکان، در مرحله قبل از بهره برداری می باشند.

- حسابهای پرداختنی تجاری و غیر تجاری: عمده حسابهای پرداختنی تجاری مربوط به بدهی شرکت به ایمیدرو بابت حق انتفاع پرداختنی بهره برداری از معادن می باشد.

- صورت سود و زیان

- همان طور که در نمودارهای بالا مشاهده می شود، حاشیه سود شرکت از سال ۱۳۹۲ به علت افزایش اخذ بهره مالکانه از سوی دولت روند نزولی را آغاز کرد. طی سال های بعدی علیرغم کاهش سهم بهره مالکانه، مصادف شدن افت قیمت های جهانی همزمان با رکود حاکم بر بازار داخلی، حاشیه سود شرکت را بار دیگر کاهش داد. در سال ۹۷ رشد مجدد نرخ های جهانی و نرخ ارز منجربه رشد حاشیه سود شرکت شده است.

- درآمد حاصل از سرمایه گذاری ها

- سهم درآمد حاصل از سرمایه گذاری های چادرملو با توجه به افزایش سرمایه گذاری ها در زنجیره تولید فولاد، طی سال های گذشته افزایش یافته است، به طوری که حاشیه درآمد حاصل از سرمایه گذاری ها از ۱٫۶۷% در سال ۹۱ به ۵٫۱۳% در سال گذشته افزایش یافته است. عمده درآمد های شرکت از محل سود آهن و فولاد غدیر ایرانیان، تامین سرمایه امید و احداث صنایع و معادن سرزمین پارس می باشد که پیش بینی می شود در سال های آینده، سودآوری ارفع و ابرکوه نیز به این مجموعه اضافه شود و درآمد حاصل از سرمایه گذاری های شرکت روند رو به رشدی را طی کند.

- بخش عمده ای از سرمایه گذاری های شرکت در زمینه تکمیل چرخه تولید فولاد (ارفع، غدیر و ابرکوه) می باشد که طی یک سال آینده به بهره برداری خواهند رسید و چنان چه قیمت های جهانی در محدوده فعلی به تعادل برسد، می تواند در نگه داشتن ارزش افزوده ناشی از تولید فولاد و نورد در داخل شرکت کمک شایانی به روند سودآوری کچاد داشته باشند.

- همان طور که قبلا نیز به آن اشاره شد، به پایان رسیدن عمر معدن ریسک بزرگی برای شرکت به حساب می آید که با توجه به قرارداد برداشت از معدن D19 با ذخیره سنگ آهن برای مدت حدود ۵ سال، این ریسک تا حدودی پوشش داده شده است. علاوه بر این، با سرمایه گذاری در سایر شرکت ها مانند ارفع، غدیر و ابرکوه ریسک سودآوری از محل استخراج سنگ آهن را کاهش داده است.

- خالص درآمدهای متفرقه

- خالص درآمدهای متفرقه شناسایی شده بابت فروش برق تولید نیروگاه می باشد. واحد گازی شماره ۱ و ۲ به ترتیب در تیر و شهریور سال ۱۳۹۳ راه اندازی و در شبکه سراسری کشور قرار گرفت. واحد بخار در اردیبهشت ماه سال ۱۳۹۵ راه اندازی اولیه شده و در سال ۱۳۹۶ به بهره برداری رسیده.

- مالیات

- به منظور تسهیل و تشویق سرمایه گذاری صنعتی و معدنی در کشور در خصوص محصولات کنسانتره، گندله و دانه بندی، معافیت مالیاتی واحدهای صنعتی مناطق کمتر توسعه یافته تا سقف معافیت های منظور شده در مناطق آزاد تجاری- صنعتی افزایش یافته است. طبق اصلاح ماده ۱۳ قانون چگونگی اداره مناطق آزاد تجاری-صنعتی مصوب ۶/۳/۱۳۸۸ مجلس شورای اسلامی، معافیت مالیاتی مناطق فوق از ۱۵ سال به ۲۰ سال افزایش یافته است. با توجه به توضیحات فوق، معافیت مالیاتی کچاد به علت واقع شدن در مناطق کمتر توسعه یافته از ۱۰ سال به ۲۰ سال افزایش یافته است. معافیت مالیاتی شرکت تا سال ۱۴۰۰ می باشد.

- *یکی از نکات شایان توجه در خصوص صورت های مالی شرکت، اختلاف مالیاتی با اداره امور مالیاتی در خصوص معافیت مالیاتی وی می باشد که در صورت عدم پذیرش آن و اعمال در حسابها، منجربه تغییر در سود خالص شرکت خواهد شد. لازم به ذکر است، شرکت مبلغ مالیات را پرداخت نموده و در حال حاضر امیدوار به بازگشت آن است.

- پیش بینی کارشناسی سود هر سهم سال ۱۳۹۷

- فروض پیش بینی

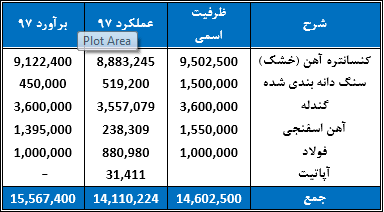

- تولید و فروش: در برآورد صورت گرفته میزان تولید کنسانتره برای سال های مالی ۱۳۹۸ برابر با ۹٫۱ میلیون تن در نظر گرفته شده است. به منظور پیش بینی میزان تولید فولاد در سال ۱۳۹۸ بکارگیری از ظرفیت اسمی برابر ۱۰۰% درنظر گرفته شده است. با توجه به روند تولید سنگ آهن دانه بندی سال ۱۳۹۷، میزان تولید سنگ آهن برابر ۹۰% ظرفیت اسمی درنظر گرفته شده است.

- میزان فروش کنسانتره (با کسر میزان کنسانتره مورد نیاز برای تولید گندله) و سایر محصولات برابر تولید در نظر گرفته شده است.

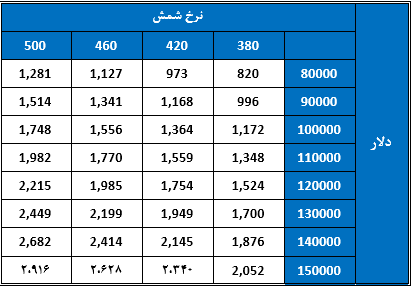

- جهت پیش بینی نرخ فروش از نرخ جهانی شمش فولاد و نرخ گذاری بر اساس ضرایب تبدیل به شرح جدول زیر استفاده شده است:

- بهای تمام شده: بهای تمام شده شرکت از تعداد بسیار زیادی اقلام تشکیل شده که مهم ترین آنها هزینه استخراج و تولید، مواد مصرفی و بهره مالکانه می باشد.

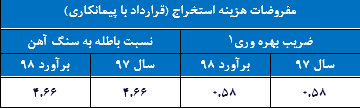

- هزینه استخراج: هزینه استخراج از هزینه باطله برداری و هزینه برداشت سنگ آهن تشکیل شده است. با توجه به کاهش طول عمر معدن، هزینه باطله برداری روند رو به رشدی را طی سال های گذشته طی کرده است. بر همین اساس میزان باطله برداری در سال ۱۳۹۷ به ۷۶ میلیون تن رسیده است. بهای هر تن استخراج سال جاری با ۳۰% رشد برای سال مالی ۱۳۹۸ لحاظ شده است.

- علاوه بر اعمال ضرایب فوق، ۱۰% رشد در میزان باطله برداری با توجه کاهش در عیار معدن در نظر گرفته شده است.

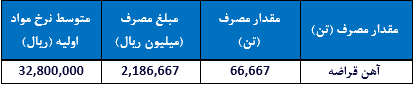

- مواد مصرفی: عمده هزینه مواد مصرفی بابت خرید آهن اسفنجی برای تولید فولاد می باشد که طبق مفروضات زیر براورد شده است:

- با توجه به در نظر گرفتن راه اندازی طرح تولید آهن اسفنجی ، نیاز شرکت به خرید آهن اسفنجی حذف خواهد یافت.

- بهره مالکانه:

- بر اساس ضرایب اعلامی توسط صورت های مالی شرکت و همچنین مقادیر فروش کنستانتره و گندله و همچنین نرخ فروش کنستانتره، هزینه حق انتفاع پروانه بهره برداری از معدن بصورت زیر محاسبه شده است:

- هزینه های عمومی و اداری: با توجه به در نظر گرفتن نرخ تورم ۳۰ درصدی برای سال مالی ۱۳۹۷، عمده هزینه های عمومی و اداری با ۳۰ درصد رشد نسبت سال ۱۳۹۷ لحاظ شده است.

- درآمد حاصل از سرمایه گذاری ها

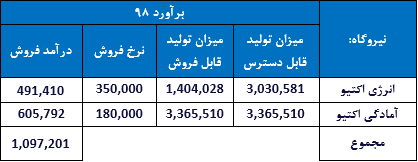

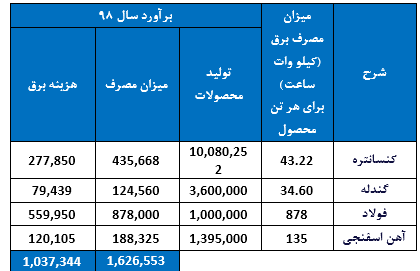

- خالص درآمدهای متفرقه: همان طور که پیش تر نیز عنوان شد، سرفصل خالص درآمدهای متفرقه بابت عملکرد نیروگاه می باشد. ابتدا میزان مصرف برق مورد نیاز جهت مصارف داخلی محاسبه و سپس درآمد و هزینه های مروبط به فروش باقی مانده برق تولیدی شرکت در خالص درآمدهای متفرقه ثبت می گردد. میزان برق مصرفی داخلی شرکت با توجه به افزایش تولید و بودجه اعلامی شرکت به شرح جدول زیر می باشد:

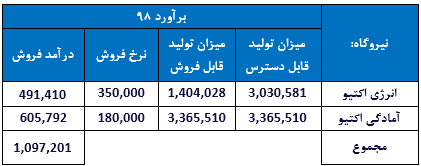

- باقی مانده برق تولیدی به شرح جدول زیر به فروش می رسد:

- میزان تولید قابل دسترس با فرض بکارگیری از ظرفیت با ضریب ۷۵ درصد برای سال ۱۳۹۸ محاسبه شده است. میزان تولید قابل فروش از تفاوت میزان تولید قابل دسترس و میزان مصرف برآوردی به دست آمده است. هزینه های فروش برق برای سال ۱۳۹۸ برابر با ۱,۹۳۲,۷۷۱ میلیون ریال برآورد شده است.

- تحلیل حساسیت

- سود هر سهم شرکت چادر ملو بر اساس تغییر در نرخ دلار و شمش جهانی بصورت جدول زیر می باشد:

- نتیجه گیری

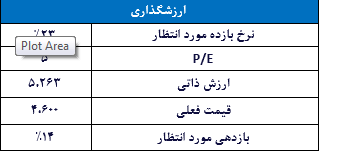

- این طور که به نظر می آید و آمار و ارقام و عملیات شرکت های معدنی از جمله چادرملو نشان می دهد، شرایط آنها در سال جاری نسبت به سال گذشته بهبود یافته است. افزایش نسبی قیمت های جهانی از یک سو و به بهره برداری رسیدن تعدادی از طرح های توسعه ای از سوی دیگر موجب شده تا روند کاهشی سودآوری شرکت که طی چند سال گذشته اتفاق افتاده بود متوقف گردد و روند افزایشی به خود بگیرد. شرکت همچنین با دو ریسک عمده در خصوص پایان عمر معدن و همچنین عدم پذیرش معافیت مالیاتی مواجه میباشد. با لحاظ نسبت پی به ای بازار (۴ مرتبه) و سود برآوردی ارزش ذاتی شرکت حدود ۵،۲۶۳ ریال می باشد که بیش از قیمت کنونی سهم می باشد.

- منبع:گزارش هفتگی بازار -کارگزاری بانک رفاه - نوشین ناصری

نظرات(0)

آخرین اخبار

۱۳ اسفند ۱۴۰۲ ساعت ۱۱:۰۱