”قاسم ایران” برگ زرین پذیرشهای فرابورس!!

کد: 29959 تاریخ انتشار :۴ خرداد ۱۳۹۷ ساعت ۲۰:۴۸

روند سودآوری شرکت پس از ورود این شرکت به بازار فرابورس به نحوی می باشد که ظاهرا سودآوری این شرکت در سال های قبل از آن صرفا برای اخذ پذیرش این شرکت توسط شرکت فرابورس و هیئت پذیرش وقت بوده است.

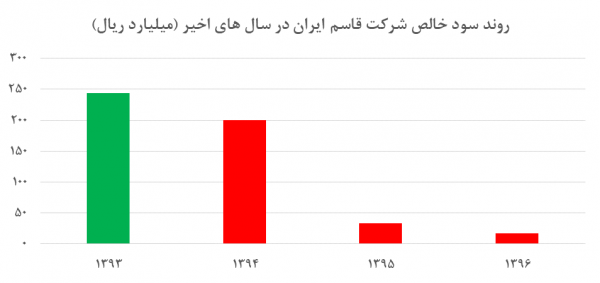

به گزارش TSEpress و به نقل از اقتصاد تحلیل، اواخر سال ۱۳۹۳ بود که شرکت قاسم ایران با ارزشی معادل ۳۶۰ میلیارد تومان در بازار فرابورس عرضه شد. شرکتی که بخش عمده ای از فعالیت هایش، در زمینه پخش محصولات شرکت های مینو بود، با اعلامی سودی ۲۴۴ میلیارد ریالی و به ازای هر سهم ۶۸۰ ریال با عرضه اولیه ای ۱۰۰۰۰ ریالی هر سهم، همه را شگفت زده کرد. متاسفانه در همان شروع معاملات سهام این شرکت در بازار فرابورس، قیمت هر سهم این شرکت تنها در کمتر از ۲۰ روز معاملاتی و با کمک بسیاری از سفته بازان بد نام بازار سرمایه، رشدی بیش از ۱۰۰ درصدی را به ثبت رساند . شرکتی با حدود ۲۴۴ میلیارد ریال سود، تنها در زمانی کمتر از یک ماه ارزشی معادل ۷۳۵۰ میلیارد پیدا کرده و ظاهرا بهترین فرصت برای فروش سهام سفته بازان به سهامداران کوچک و ناآگاه فراهم شده بود. ارزش ۷۳۵۰ میلیارد ریالی آن روزهای شرکتی به نام قاسم ایران در طول سه سال به 1610 میلیارد ریال در روزهای گذشته تقلیل یافته است . آیا امروز مدیران شرکت فرابورس و اعضای هیئت مدیره وقت، با دیدن صورت های مالی ضعیف منتشره از سوی این شرکت، کنجکاو به بررسی مجدد امیدنامه و بیزینس پلن آن نیستند؟ آیا به صرف ورود شرکتی به بازار بورس و یا فرابورس می توان چشم از زوایای مالی و انگیزه های ورود شرکت ها بست؟ آیا این مسئولین و مدیران، خبری از سهامداران مال باخته این شرکت دارند ؟ آیا کیفیت سودهای اعلامی این شرکت در سه سال اخیر مورد بررسی قرار گرفته شده است و آیا در این سه سال اخیر شفاف سازی خاصی راجع به کیفیت سودهای اعلامی این شرکت در خواست شده است؟ پس از ورود این شرکت به بازار فرابورس در سال ۱۳۹۳، سریال شناسایی سودهای بی کیفیت این شرکت کلید خورد، به گونه ای که بخش عمده ای از سودهای ناچیز این شرکت در سال های ۱۳۹۴، ۱۳۹۵ و ۱۳۹۶ از محل فروش دارایی های ثابت این شرکت بوده است و حتی اگر این فروش های مبهم و بدون مداراک در سال ۱۳۹۵ و ۱۳۹۶ نبود شاهد شناسایی زیان هایی بیش از ۱۰۰ تا ۲۰۰ میلیارد ریالی این شرکت در سال های ۱۳۹۵ و ۱۳۹۶ نیز بودیم . لازم به ذکر است، فروش دارایی هایی که تنها یک سطر کوچک به آنها در صورت های مالی حسابرسی شده سال های اخیر اختصاص یافته، تنها ناجی سودهای ناچیز و بی کیفیت این شرکت نبوده و عدم شناسایی صحیح مالیات و برخی هزینه ها و شناسایی تعدیلات سنواتی در سال های بعد ( که این روزها به ترفندی برای جلوگیری از کاهش ارزش شرکت و دور زدن سهامداران تبدیل شده )، نیز از دیگر حسابسازی های شرکت جهت عدم شناسایی زیان در سال های اخیر بوده است. در جدول ذیل کیفیت سودهای برآوردی سال های اخیر این شرکت ملموس تر می باشد: همانگونه که مشاهده می گردد روند سودآوری شرکت پس از ورود این شرکت به بازار فرابورس به نحوی می باشد که ظاهرا سودآوری این شرکت در سال های قبل از آن صرفا برای اخذ پذیرش این شرکت توسط شرکت فرابورس و هیئت پذیرش وقت بوده است.

هزینه های مالی سنگین ، مرتبط بودن بخش عمده ای از درآمدها به سهامداران اصلی و قدرت چانه زنی پایین، وضعیت نامناسب سرمایه در گردش و … برخی دیگر از مشکلات و ریسک های سال های آتی این شرکت می باشد.

همانگونه که مشاهده می گردد روند سودآوری شرکت پس از ورود این شرکت به بازار فرابورس به نحوی می باشد که ظاهرا سودآوری این شرکت در سال های قبل از آن صرفا برای اخذ پذیرش این شرکت توسط شرکت فرابورس و هیئت پذیرش وقت بوده است.

هزینه های مالی سنگین ، مرتبط بودن بخش عمده ای از درآمدها به سهامداران اصلی و قدرت چانه زنی پایین، وضعیت نامناسب سرمایه در گردش و … برخی دیگر از مشکلات و ریسک های سال های آتی این شرکت می باشد.

با شرایط کنونی شرکت، همگی امیدواریم تا شرکت از تعداد بالایی ساختمان های تحت مالکیت برخوردار باشد تا همچنان شاهد شناسایی سودهایی در حدود ۱ تا ۲ تومان سود برای هر سهم باشیم.

با شرایط کنونی شرکت، همگی امیدواریم تا شرکت از تعداد بالایی ساختمان های تحت مالکیت برخوردار باشد تا همچنان شاهد شناسایی سودهایی در حدود ۱ تا ۲ تومان سود برای هر سهم باشیم.

نظرات(0)

آخرین اخبار

۱۳ اسفند ۱۴۰۲ ساعت ۱۱:۰۱