ارزیابی بنیادی صنعت برق

کد: 24645 تاریخ انتشار :۱۶ خرداد ۱۳۹۶ ساعت ۰۶:۰۵

واحد تحلیل و سرمایهگذاری کارگزاری بانک دی در بولتن اردیبهشت ماه خود به بررسی جامعی از صنعت برق و دلایل سود آوری آن در ایران پرداخت :

کلیات صنعت برق و نیروگاه

نیروگاههای تولید برق از نظر نوع و انرژی مورد استفاده جهت تولید برق به نیروگاه های بخاری، گازی، چرخه ترکیبی، برقآبی، دیزلی، بادی و انرژیهای نو دستهبندی میشوند. در جدول زیر میزان تولید و بهرهبرداری از قدرت نامی به تفکیک نوع نیروگاه و سهم هر نوع از کل تولید مشخص شده است.جدول ۱: میزان قدرت نامی و تولید انواع نیروگاه ها به تفکیک نوع مولد در سال ۱۳۹۵

در پایان سال ۹۵ قدرت نامی نصب شده نیروگاههای کشور به ۷۶۴۲۹ مگاوات رسیده است که نسبت به سال قبل ۳٫۱ درصد افزایش داشته است. نیروگاههای دیزلی، برقآبی، اتمی و انرژیهای نو مجموعا با ظرفیت نامی ۱۳,۰۰۵ مگاوات برساعت ۱۷ درصد از کل ظرفیت نامی کشور را در اختیار داشتهاند که در سال ۱۳۹۵ با تولید بیش از ۲۳ میلیون مگاوات معادل ۸ درصد از تولید کل کشور را به خود اختصاص داده است.

در جدول بعد شاخصهای تولید نیروگاهها از جمله تولید ناویژه و تولید ویژه، ضریب بهرهبرداری از نیروگاهها، میانگین قدرت عملی و راندمان سوخت مصرفی نیروگاهها درج شده است. مقادیر مربوط به هر مورد حاکی از افزایش و رشد در سال ۹۵ نسبت به سال ۹۴ است. میانگین قدرت عملی در سال ۹۵ به بیش از ۶۶هزار مگاوات رسیده که نسبت به سال قبل، ۲٫۸۶درصد افزایش داشته است. همچنین تولید ویژه نیروگاهها در سال ۹۵ به حدود ۲۸۹هزارمگاوات رسیده که نسبت به سال گذشته افزایش ۳٫۰۳ درصدی را تجربه کرده است. ضریب بهرهبرداری در سال ۹۵ بدون تغییر و برابر با ۴۹٫۵درصد بود. همچنین متوسط راندمان کل نیروگاهها با افزایش ۳٫۵۲درصدی به ۴۱٫۲درصد در سال ۹۵ رسید. تولید سرانه در سال ۹۵، به ۳,۵۷۷ مگاوات رسید که حدود ۱درصد نسبت به سال قبل افزایش داشته است.

در پایان سال ۹۵ قدرت نامی نصب شده نیروگاههای کشور به ۷۶۴۲۹ مگاوات رسیده است که نسبت به سال قبل ۳٫۱ درصد افزایش داشته است. نیروگاههای دیزلی، برقآبی، اتمی و انرژیهای نو مجموعا با ظرفیت نامی ۱۳,۰۰۵ مگاوات برساعت ۱۷ درصد از کل ظرفیت نامی کشور را در اختیار داشتهاند که در سال ۱۳۹۵ با تولید بیش از ۲۳ میلیون مگاوات معادل ۸ درصد از تولید کل کشور را به خود اختصاص داده است.

در جدول بعد شاخصهای تولید نیروگاهها از جمله تولید ناویژه و تولید ویژه، ضریب بهرهبرداری از نیروگاهها، میانگین قدرت عملی و راندمان سوخت مصرفی نیروگاهها درج شده است. مقادیر مربوط به هر مورد حاکی از افزایش و رشد در سال ۹۵ نسبت به سال ۹۴ است. میانگین قدرت عملی در سال ۹۵ به بیش از ۶۶هزار مگاوات رسیده که نسبت به سال قبل، ۲٫۸۶درصد افزایش داشته است. همچنین تولید ویژه نیروگاهها در سال ۹۵ به حدود ۲۸۹هزارمگاوات رسیده که نسبت به سال گذشته افزایش ۳٫۰۳ درصدی را تجربه کرده است. ضریب بهرهبرداری در سال ۹۵ بدون تغییر و برابر با ۴۹٫۵درصد بود. همچنین متوسط راندمان کل نیروگاهها با افزایش ۳٫۵۲درصدی به ۴۱٫۲درصد در سال ۹۵ رسید. تولید سرانه در سال ۹۵، به ۳,۵۷۷ مگاوات رسید که حدود ۱درصد نسبت به سال قبل افزایش داشته است.

جدول ۲: شاخص های بخش تولید در سال ۱۳۹۵

جدول ۳:روند رشد ظرفیت نامی نیروگاه ها از سال ۱۳۸۵-۱۳۹۵

طی ده سال گذشته با افزایش بی وقفه تولید، رکورد ۲۸۹ میلیون مگاوات تولید در سال ۱۳۹۵شکسته شده است. با توجه به جدول زیر میانگین رشد تولید ناویژه طی ده سال گذشته ۴٫۰۷ درصد و طی پنج سال گذشته ۴٫۳۸ درصد است. تولید ناویژه انرژی برق در سال ۹۵ با بیش از ۲۸۹ میلیون مگاوات نسبت به سال قبل ۳درصد افزایش داشته است.

طی ده سال گذشته با افزایش بی وقفه تولید، رکورد ۲۸۹ میلیون مگاوات تولید در سال ۱۳۹۵شکسته شده است. با توجه به جدول زیر میانگین رشد تولید ناویژه طی ده سال گذشته ۴٫۰۷ درصد و طی پنج سال گذشته ۴٫۳۸ درصد است. تولید ناویژه انرژی برق در سال ۹۵ با بیش از ۲۸۹ میلیون مگاوات نسبت به سال قبل ۳درصد افزایش داشته است.

جدول ۴ :روند رشد تولید ناویژه نیروگاه ها از سال ۱۳۹۵-۱۳۸۵

به لحاظ میانگین قدرت عملی مجموعا ۶۶۵۵۷ مگاوات ساعت، ظرفیت عملی نیروگاههای کل کشور در سال ۱۳۹۵ بوده است که نسبت به سال ۱۳۹۴ حدود ۳درصد رشد نشان میدهد. تولید ناویژه و تولید ویژه نیروگاه ها در سال ۱۳۹۵ نسبت به سال ۱۳۹۴ نیز ۳درصد رشد داشته است. جدول ۵ میانگین قدرت عملی، تولید ناویژه و تولید ویژه نیروگاهها را برای سال ۱۳۹۳ الی ۱۳۹۵ را به تفکیک عامل مولد نشان داده است.

در خصوص تبادلات برق با کشور های همجوار چنانکه از بخش پایانی جدول ۵ مشخص است درصد صادرات برق صرفا ۱٫۱درصد از کل تولید ویژه برق کشور است. در واقع میزان پایین صادرات در کنار نیاز کشورهای همجوار به برق، نشاندهنده وجود پتانسیل فوقالعاده در بازار صادراتی برق است.

به لحاظ میانگین قدرت عملی مجموعا ۶۶۵۵۷ مگاوات ساعت، ظرفیت عملی نیروگاههای کل کشور در سال ۱۳۹۵ بوده است که نسبت به سال ۱۳۹۴ حدود ۳درصد رشد نشان میدهد. تولید ناویژه و تولید ویژه نیروگاه ها در سال ۱۳۹۵ نسبت به سال ۱۳۹۴ نیز ۳درصد رشد داشته است. جدول ۵ میانگین قدرت عملی، تولید ناویژه و تولید ویژه نیروگاهها را برای سال ۱۳۹۳ الی ۱۳۹۵ را به تفکیک عامل مولد نشان داده است.

در خصوص تبادلات برق با کشور های همجوار چنانکه از بخش پایانی جدول ۵ مشخص است درصد صادرات برق صرفا ۱٫۱درصد از کل تولید ویژه برق کشور است. در واقع میزان پایین صادرات در کنار نیاز کشورهای همجوار به برق، نشاندهنده وجود پتانسیل فوقالعاده در بازار صادراتی برق است.

جدول ۵ : آمار میانگین ظرفیت عملی ، تولید ناویژه ، تولیدویژه و تبادلات برق با کشورهای منطقه در سه سال گذشته

میزان افزایش ظرفیت نیروگاهها درسالهای آتی در این قسمت مورد ارزیابی قرار گرفته است. در جدول ۶ برخی واحدهای تولید برق که طی ۴ سال آینده به بهرهبرداری میرسند درج شده است. بنا بر اطلاعات ارایه شده توانیر در سال ۹۶، ۴٫۵ درصد، در سال ۹۶، ۴٫۸ درصد، در سال ۹۷، ۶٫۴ درصد، در سال ۹۸، ۶٫۹درصد و در سال ۹۹، ۱۱٫۲درصد افزایش ظرفیت نامی در صنعت نیروگاهی کشور خواهیم داشت.

میزان افزایش ظرفیت نیروگاهها درسالهای آتی در این قسمت مورد ارزیابی قرار گرفته است. در جدول ۶ برخی واحدهای تولید برق که طی ۴ سال آینده به بهرهبرداری میرسند درج شده است. بنا بر اطلاعات ارایه شده توانیر در سال ۹۶، ۴٫۵ درصد، در سال ۹۶، ۴٫۸ درصد، در سال ۹۷، ۶٫۴ درصد، در سال ۹۸، ۶٫۹درصد و در سال ۹۹، ۱۱٫۲درصد افزایش ظرفیت نامی در صنعت نیروگاهی کشور خواهیم داشت.

جدول ۶ : افزایش ظرفیت پیش بینی شده سالهای آتی

| نام نیروگاه | نوع نیروگاه | ۱۳۹۶ | ۱۳۹۷ | ۱۳۹۸ | ۱۳۹۹ |

| شیروان | چرخه ترکیبی | ۴۸۰ | ۰ | ۰ | ۰ |

| شاهرود | ۰ | ۰ | ۰ | ۱۶۰ | |

| ایرانشهر | ۰ | ۰ | ۰ | ۱۶۰ | |

| شهید کاوه | ۰ | ۰ | ۰ | ۳۲۰ | |

| خلیج فارس | ۰ | ۰ | ۰ | ۳۲۰ | |

| جنوب اصفهان | ۰ | ۰ | ۰ | ۳۲۰ | |

| حافظ | ۰ | ۰ | ۰ | ۳۲۰ | |

| گنو | ۰ | ۰ | ۰ | ۳۲۰ | |

| ماهشهر (افق) | ۰ | ۰ | ۰ | ۳۲۰ | |

| زاهدان | ۰ | ۰ | ۳۲۴ | ۱۶۰ | |

| زرند | ۰ | ۱۶۲ | ۱۶۲ | ۱۶۰ | |

| واحد های کلاس F | گازی | ۰ | ۱۲۱۰ | ۱۶۶۴ | ۱۵۲۳ |

| بندرعباس | بخاری | ۰ | ۰ | ۰ | ۳۵۰ |

| ذغال سوز طبس | چرخه ترکیبی | ۰ | ۰ | ۰ | ۳۲۵ |

| پاسارگاد قشم | ۰ | ۳۲۴ | ۱۶۰ | ۰ | |

| غرب مازندران | ۳۰۷ | ۱۴۰ | ۰ | ۰ | |

| خرم آباد | ۰ | ۳۲۴ | ۱۶۰ | ۰ | |

| صدوق(یزد۲) | ۱۶۰ | ۰ | ۰ | ۰ | |

| دالاهو(کرمانشاه) | ۳۰۴ | ۱۸۰ | ۰ | ۰ | |

| گل گهر سیرجان | ۱۶۰ | ۰ | ۰ | ۰ | |

| سمنگان | ۱۶۰ | ۰ | ۰ | ۰ | |

| هریس | ۳۰۴ | ۱۵۰ | ۰ | ۰ | |

| ماکو | ۷۴ | ۳۶ | ۰ | ۰ | |

| سبزوار | ۰ | ۰ | ۰ | ۳۰۷ | |

| بهبهان | ۱۶۰ | ۰ | ۰ | ۳۰۷ | |

| اندیمشک و دزفول | ۰ | ۰ | ۳۰۴ | ۱۵۰ | |

| زاهدان۲ | ۰ | ۰ | ۰ | ۳۰۷ | |

| اروند | ۰ | ۰ | ۳۰۷ | ۱۶۰ | |

| دهدشت | ۰ | ۰ | ۳۰۷ | ۱۶۰ | |

| رودشور | ۰ | ۳۴۵ | ۰ | ۰ | |

| چابهار | ۰ | ۰ | ۱۶۰ | ۰ | |

| جهرم | ۴۸۰ | ۰ | ۰ | ۰ | |

| کاشان | ۰ | ۱۶۰ | ۰ | ۰ | |

| ارومیه | ۰ | ۰ | ۳۲۰ | ۱۶۰ | |

| سمنان | ۰ | ۰ | ۰ | ۱۶۰ | |

| سلطانیه | ۰ | ۰ | ۰ | ۳۲۰ | |

| زاگرس | ۰ | ۰ | ۰ | ۳۲۰ | |

| علی آباد | ۰ | ۰ | ۰ | ۱۶۰ | |

| فردوس | ۰ | ۱۶۰ | ۳۲۰ | ۰ | |

| سبلان | ۰ | ۳۲۰ | ۱۶۰ | ۰ | |

| عسلویه | ۰ | ۰ | ۰ | ۱۶۰ | |

| پرند | ۴۸۰ | ۰ | ۰ | ۰ | |

| سرمایه گذاری خارجی | ۰ | ۰ | ۰ | ۱۴۲۶ | |

| تجدید پذیر | تجدید پذیر | ۶۰۰ | ۹۶۰ | ۹۶۰ | ۹۶۰ |

| تولید پراکنده و تولید همزمان برق و حرارت | DG , CHP | ۴۸۰ | ۴۸۰ | ۴۸۰ | ۴۸۰ |

| نیروگاه های بادی | بادی | ۹۰ | ۱۰۰ | ۱۰۰ | ۱۰۰ |

| داریان | ۲۱۰ | ۰ | ۰ | ۰ | |

| رودبار لرستان | ۴۵۰ | ۰ | ۰ | ۰ | |

| سردشت | ۵۰ | ۱۰۰ | ۰ | ۰ | |

| چمشیر | ۰ | ۵۵ | ۱۲۱ | ۰ | |

| نیروگاه های آبی کوچک ،متوسط و جریانی | ۴ | ۰ | ۲۰ | ۰ | |

| جمع وزارت نیرو | ۱۲۸۴ | ۱۶۲۷ | ۲۳۹۱ | ۴۸۵۸ | |

| جمع بخش خصوصی | ۳۶۶۹ | ۳۵۷۹ | ۳۶۳۸ | ۵۵۳۷ | |

| جمع کل کشور | ۴۹۵۳ | ۵۲۰۶ | ۶۰۲۹ | ۱۰۳۹۵ | |

| جمع تجمعی کشور | ۸۱۲۱۴ | ۸۶۴۲۰ | ۹۲۴۴۹ | ۱۰۲۸۴۴ |

جدول ۷ : ضریب بهره برداری نیروگاه ها به تفکیک نوع مولد

سطح راندمان حرارتی در نیروگاههای کشور رشد ملایمی را نشان میدهد. در حالی که نیروگاههای چرخه ترکیبی به میزان راندمان میانگین ۴۶ درصد درسال ۱۳۹۵ رسیده اند، راندمان نیروگاههای گازی همچنان ضعیف است. درسالهای اخیر برخی نیروگاههای گازی تلاش کردهاند با تکمیل سرمایه گذاری در بخش چرخه ترکیبی موجب افزایش راندمان حرارتی در نیروگاه شوند.

سطح راندمان حرارتی در نیروگاههای کشور رشد ملایمی را نشان میدهد. در حالی که نیروگاههای چرخه ترکیبی به میزان راندمان میانگین ۴۶ درصد درسال ۱۳۹۵ رسیده اند، راندمان نیروگاههای گازی همچنان ضعیف است. درسالهای اخیر برخی نیروگاههای گازی تلاش کردهاند با تکمیل سرمایه گذاری در بخش چرخه ترکیبی موجب افزایش راندمان حرارتی در نیروگاه شوند.

جدول ۸ : مقایسه راندمان نیروگاه ها به تفکیک نوع مولد

ارزیابی میزان رقابت در صنعت

شاخص HHI

این شاخص که براساس فرمول زیر محاسبه میشود میزان رقابت در بازار را نشان میدهد و هر چه مقدار شاخص کمتر باشد حاکی از بالا بودن رقابت است. که درآن میزان تولید نیروگاه i و میزان تولید کل نیروگاهها و n تعداد عرضهکنندگان است. تحلیل رقابت براساس مقدار شاخص به صورت زیر است:

که درآن میزان تولید نیروگاه i و میزان تولید کل نیروگاهها و n تعداد عرضهکنندگان است. تحلیل رقابت براساس مقدار شاخص به صورت زیر است:

آنچنان که از داده های جدول ۹ و نمودار بالا استنتاج می شود بازار نیروگاهی کشور در شرایط بازار نامتمرکز به لحاظ رقابت قرار دارد و اگر چه طی ماه های اخیر اندکی میزان شاخص کاهش یافته است ، اما همچنان با شرایط بازار رقابت کامل فاصله دارد . در عین حال توجه به این نکته ضروری است که با توجه به مازاد تقاضا بر عرضه در شرایط فعلی بازار و میزان ناکافی ظرفیت سازی در سال های پیش رو بنظر نمی رسد بالا بودن رقابت در بازار ، بازیگران بازار را به لحاظ امکان کاهش قیمت فروش محصول در نتیجه رقابت شدید و ایجاد رقابت ناسالم قیمت و جذب مشتری از سمت رقبا ، دچار مشکل کند.

ارزیابی بازار مصرف

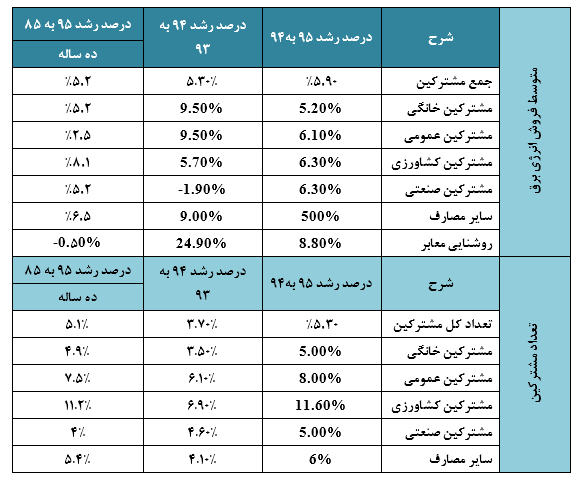

مشتریان در صنعت برق بطور کلی به چهار دسته مشترکین خانگی، مشترکین برق صنعتی، مشترکین برق در بخش کشاورزی و مصرفکنندگان برق در بخش عمومی مانند دولت و شهرداریها ست. آنچنان که از جدول شماره ۱۱ مشخص است در سال ۱۳۹۵ حدود ۳۳% ازمصرف برق در بخش خانگی و ۳۲% در بخش صنعت بوده است. این در حالی است که بخش کشاورزی ۱۶% ازسهم مصرف را به خود اختصاص داده است. سهم از مصرف هر بخش تقریبا با روند تاریخی مطابقت دارد و تغییر قابل توجهی در سهم از مصرف هر بخش مشاهده نمیشود.

بیشترین میزان رشد مصرف در سال ۱۳۹۵ در میان گروههای مصرف به مشترکین عمومی اختصاص داشته است که حدود ۹درصد نسبت به مصرف سال قبل افزایش نشان می دهد. مصرف مشترکین کشاورزی ۶٫۳ درصد نسبت به سال قبل بیشتر بوده است رشد مصرف در بخش صنعت نیز افزایش ۶٫۳درصدی را نشان میدهد. این در حالیست که در سال ۹۴ نسبت به ۹۳ مصرف این بخش کاهش داشته و مهمترین دلیل این کاهش، بیگمان وجود رکود گسترده در اقتصاد علیالخصوص در صنایع دارای مصرف انرژی برق بالا نظیر صنعت فولاد و آلومینیوم سازی بوده است. انتظار میرود این روند با رونق یافتن تدریجی صنایع در سال ۱۳۹۵ و سالهای بعد معکوس گردد.

به لحاظ رشد تعداد مشترکین نیز آهنگ تغییر سال ۱۳۹۵ نسبت به ۹۴ به میزان۳درصد بوده است که نسبت به میزان رشد تاریخی کاهش نشان می دهد. کند شدن رشد تعدادی مشترکین در تمام زیر گروه ها مشاهده می شود . خصوصا در بخش مشترکین خانگی به لحاظ رشد تعدادی در سال ۱۳۹۵ نسبت به سال ۱۳۹۴ میزان ۲٫۸ درصد ثبت شده است که کاهش عمده ای نسبت به میانگین رشد تاریخی ۴٫۹ درصدی محسوب می شود. یک دلیل عمده برای این تغییر را می توان در رکود بخش ساختمان سازی درسال های اخیر جستجو کرد.

آنچنان که از داده های جدول ۹ و نمودار بالا استنتاج می شود بازار نیروگاهی کشور در شرایط بازار نامتمرکز به لحاظ رقابت قرار دارد و اگر چه طی ماه های اخیر اندکی میزان شاخص کاهش یافته است ، اما همچنان با شرایط بازار رقابت کامل فاصله دارد . در عین حال توجه به این نکته ضروری است که با توجه به مازاد تقاضا بر عرضه در شرایط فعلی بازار و میزان ناکافی ظرفیت سازی در سال های پیش رو بنظر نمی رسد بالا بودن رقابت در بازار ، بازیگران بازار را به لحاظ امکان کاهش قیمت فروش محصول در نتیجه رقابت شدید و ایجاد رقابت ناسالم قیمت و جذب مشتری از سمت رقبا ، دچار مشکل کند.

ارزیابی بازار مصرف

مشتریان در صنعت برق بطور کلی به چهار دسته مشترکین خانگی، مشترکین برق صنعتی، مشترکین برق در بخش کشاورزی و مصرفکنندگان برق در بخش عمومی مانند دولت و شهرداریها ست. آنچنان که از جدول شماره ۱۱ مشخص است در سال ۱۳۹۵ حدود ۳۳% ازمصرف برق در بخش خانگی و ۳۲% در بخش صنعت بوده است. این در حالی است که بخش کشاورزی ۱۶% ازسهم مصرف را به خود اختصاص داده است. سهم از مصرف هر بخش تقریبا با روند تاریخی مطابقت دارد و تغییر قابل توجهی در سهم از مصرف هر بخش مشاهده نمیشود.

بیشترین میزان رشد مصرف در سال ۱۳۹۵ در میان گروههای مصرف به مشترکین عمومی اختصاص داشته است که حدود ۹درصد نسبت به مصرف سال قبل افزایش نشان می دهد. مصرف مشترکین کشاورزی ۶٫۳ درصد نسبت به سال قبل بیشتر بوده است رشد مصرف در بخش صنعت نیز افزایش ۶٫۳درصدی را نشان میدهد. این در حالیست که در سال ۹۴ نسبت به ۹۳ مصرف این بخش کاهش داشته و مهمترین دلیل این کاهش، بیگمان وجود رکود گسترده در اقتصاد علیالخصوص در صنایع دارای مصرف انرژی برق بالا نظیر صنعت فولاد و آلومینیوم سازی بوده است. انتظار میرود این روند با رونق یافتن تدریجی صنایع در سال ۱۳۹۵ و سالهای بعد معکوس گردد.

به لحاظ رشد تعداد مشترکین نیز آهنگ تغییر سال ۱۳۹۵ نسبت به ۹۴ به میزان۳درصد بوده است که نسبت به میزان رشد تاریخی کاهش نشان می دهد. کند شدن رشد تعدادی مشترکین در تمام زیر گروه ها مشاهده می شود . خصوصا در بخش مشترکین خانگی به لحاظ رشد تعدادی در سال ۱۳۹۵ نسبت به سال ۱۳۹۴ میزان ۲٫۸ درصد ثبت شده است که کاهش عمده ای نسبت به میانگین رشد تاریخی ۴٫۹ درصدی محسوب می شود. یک دلیل عمده برای این تغییر را می توان در رکود بخش ساختمان سازی درسال های اخیر جستجو کرد.

جدول ۹: میزان مصرف و سهم از مصرف انواع مشترکین

جدول ۱۰: رشد مصرف تاریخی درگروه های مصرف کننده به لحاظ میزان مصرف و تعداد مصرف کنندگان

شاخص های سرانه

متوسط مصرف سرانه مشترکین در سال ۱۳۹۵ به میزان ۷۱۲۶ کیلووات برق در هرساعت بوده است که ۲٫۷ درصد رشد نشان میدهد. در بین زیر گروهها متوسط مصرف مشترکین خانگی ۲۹۲۵ کیلووات در هر ساعت بوده است که نسبت به سال قبل۲٫۳درصد افزایش داشته است. آهنگ رشد مصرف دربین مشترکین خانگی بسیار بالاتر از روند تاریخی خود بوده است. میزان سرانه مصرف کشورهای صنعتی(KWh Per Capita) درسال ۲۰۱۴ میانگین کل کشورها ۳۱۴۴ بوده و در کشورهای اروپایی نظیر آلمان و فرانسه بیش از ۷۰۰۰ ودر کشورهای استرالیا و ایالات متحده به ترتیب ۱۰۰۰۰ و ۱۳۰۰۰ بوده است.جدول ۱۱شاخص های سرانه مصرف

بررسی اقتصادی قیمت برق

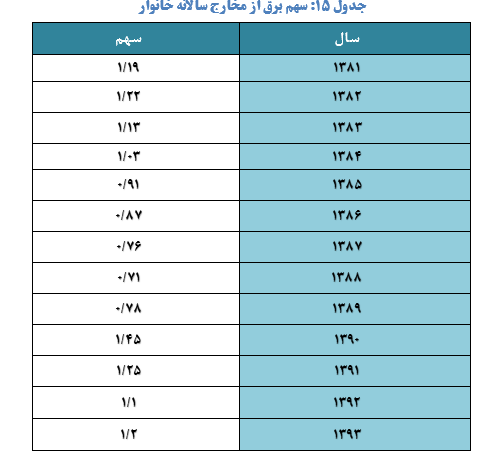

در حوزه نرخ برق و بمنظور ارزیابی پتانسیل افزایش قیمت در سال های پیش رو، درگام اول به بررسی جایگاه اقتصادی برق در سبد مشترکین خانگی بعنوان بزرگترین بخش از مصرف کنندگان پرداخته شده است. همانگونه که در جدول شماره ۱۵ نگاره شده است، سهم برق از مخارج سالیانه خانوار بسیار ناچیز و حدود ۱ تا ۱٫۲ درصد بصورت تاریخی بوده است. در سالهای اخیر نیز علیرغم افزایش قیمت برق در غالب برنامه هدفمندی یارانه های در سال ۱۳۹۰ ، بعلت رشد افسارگسیخته تورم در حوزه های دیگر طی سال های بعدی عملا سهم برق از سبد مصرفی خانواده به بیش از ۱٫۱ درصد پس از سال ۱۳۹۲ بالغ نشده است

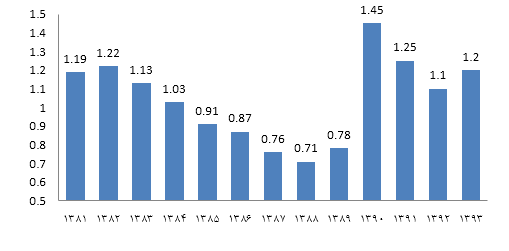

کمترین میزان سهم برق از سبد خانواده مرتبط با سال ۱۳۸۸ به میزان ۷۱/۰ درصد و بیشترین آن به میزان ۴۵/۱ و در سال ۱۳۹۰ بوده است. همانطور که از نمودار ۲ قابل مشاهده است روند سهم برق از مخارج سالانه از۸۲ تا ۸۸ و از سال ۹۰ تا ۹۳ نزولی بوده است.

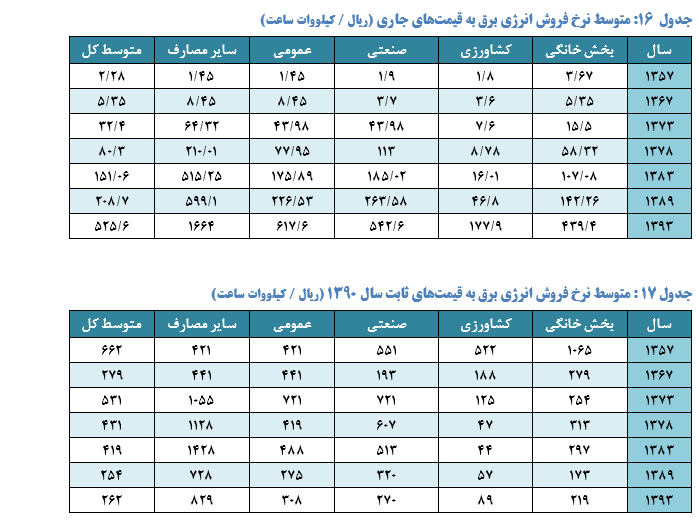

به لحاظ قیمت برق در حوزه های مختلف مصرف در سال ۱۳۹۳ در بخش خانگی هر کیلووات ساعت میانگین ۴۳۹ ریال به فروش رفته است در حالیکه میانگین قیمت هر کیلووات ساعت برق در بخش صنعتی ۵۴۲ ریال و حوزه کشاورزی ۱۷۸ ریال بوده است. لازم بذکر است که نرخ های مذکور بر اساس نرخ های میانگین شبکه و عمدتا بر پایه نرخ فروش نیروگاه های حرارتی بوده است. با توجه به سیاستهای تشویقی دولت در خصوص انرژی های تجدید پذیر نرخ خرید برق از نیروگاه های انرژی پاک بسیار بالاتر از ارقام جدول زیر است .

کمترین میزان سهم برق از سبد خانواده مرتبط با سال ۱۳۸۸ به میزان ۷۱/۰ درصد و بیشترین آن به میزان ۴۵/۱ و در سال ۱۳۹۰ بوده است. همانطور که از نمودار ۲ قابل مشاهده است روند سهم برق از مخارج سالانه از۸۲ تا ۸۸ و از سال ۹۰ تا ۹۳ نزولی بوده است.

به لحاظ قیمت برق در حوزه های مختلف مصرف در سال ۱۳۹۳ در بخش خانگی هر کیلووات ساعت میانگین ۴۳۹ ریال به فروش رفته است در حالیکه میانگین قیمت هر کیلووات ساعت برق در بخش صنعتی ۵۴۲ ریال و حوزه کشاورزی ۱۷۸ ریال بوده است. لازم بذکر است که نرخ های مذکور بر اساس نرخ های میانگین شبکه و عمدتا بر پایه نرخ فروش نیروگاه های حرارتی بوده است. با توجه به سیاستهای تشویقی دولت در خصوص انرژی های تجدید پذیر نرخ خرید برق از نیروگاه های انرژی پاک بسیار بالاتر از ارقام جدول زیر است .

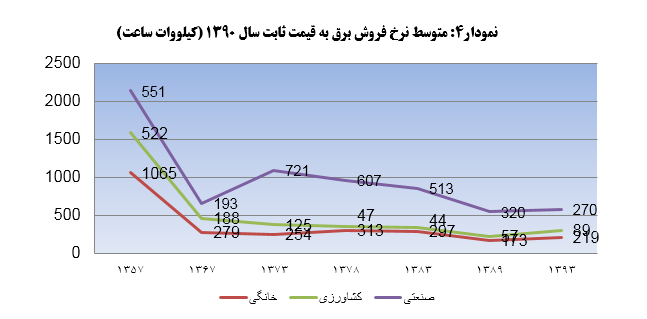

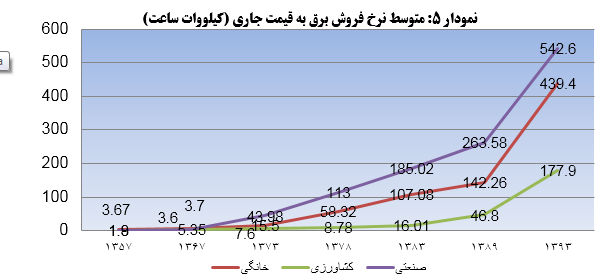

جداول ۱۶ و ۱۷ متوسط نرخ فروش انرژی به قیمتهای ثابت و جاری را نشان میدهند. بررسی اعداد این جداول نشاندهندهی تورم بالا در سالهای گذشته است بطوریکه با مرور زمان قیمتهای ثابت فاصله بسیار زیادی از قیمتهای جاری پیدا کردهاند. این موضوع را بوضوح میتوان در نمودارهای ۲ تا ۵ مشاهده کرد.

جداول ۱۶ و ۱۷ متوسط نرخ فروش انرژی به قیمتهای ثابت و جاری را نشان میدهند. بررسی اعداد این جداول نشاندهندهی تورم بالا در سالهای گذشته است بطوریکه با مرور زمان قیمتهای ثابت فاصله بسیار زیادی از قیمتهای جاری پیدا کردهاند. این موضوع را بوضوح میتوان در نمودارهای ۲ تا ۵ مشاهده کرد.

همانطور که از نمودار ۴ قابل مشاهده است متوسط نرخ فروش برق به قیمت ثابت در طی سالهای گذشته بدلیل وجود تورم و عدم تعدیل قیمت با شاخص قیمتها ، از روند نزولی ثابتی برخوردار بوده است.

همانطور که از نمودار ۴ قابل مشاهده است متوسط نرخ فروش برق به قیمت ثابت در طی سالهای گذشته بدلیل وجود تورم و عدم تعدیل قیمت با شاخص قیمتها ، از روند نزولی ثابتی برخوردار بوده است.

ارزیابی شبکه توزیع

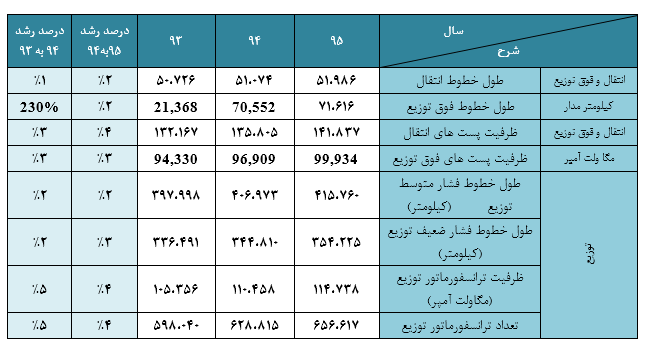

در سال ۱۳۹۵ ظرفیت ایستگاههای انتقال ۴۰۰ و ۲۳۰ کیلو ولتی درسطح کشور با ۴٫۴ درصد افزایش نسبت به سال قبل به ۱۴۱۸۳۷ مگاولت آمپر رسیده است و ظرفیت ایستگاههای فوق توزیع ۱۳۲، ۶۶ و ۶۳ کیلو ولتی با مجموعا ۳ درصد افزایش به ۹۹۹۳۴ مگاولت آمپر رسیده است. ظرفیت ایستگاههای توزیع نیز با ۳٫۹درصد رشد به ۱۱۴۷۳۸مگاولت آمپر افزایش یافته است. طول خطوط انتقال ۴۰۰ و ۲۳۰ کیلوولتی در سال ۱۳۹۵ با ۲ درصد افزایش به ۵۱۹۸۶ کیلومتر مدار رسیده است و طول خطوط فوق توزیع ۱۳۲ ، ۶۳ و ۶۶ کیلوولتی به ۷۱۶۱۶ کیلومتر مدار افزایش یافته که حدود دو درصد رشد نسبت به سال قبل نشان می دهد. طول خطوط فشار متوسط و فشار ضعیف نیز با ۳ و۴درصد افزایش به ترتیب به ۴۱۵۷۶۰ و ۳۵۴۲۲۵ کیلومتر رسیده است.جدول ۱۸ :شاخصه های توزیع برق درسال ۱۳۹۵

در بخش توزیع، پروژههای افزایش ظرفیت در دست اقدام است که شامل افزایش ۱۴ درصدی طول خطوط انتقال، افزایش ۱۲٫۵درصد در بخش خطوط فوق توزیع میباشد. بعلاوه افزایش ظرفیت پستهای انتقال به میزان ۲۶درصد ظرفیت فعلی و افزایش ظرفیت پستهای فوق توزیع به میزان ۱۷٫۷درصد، برنامهریزی شده است.

در بخش توزیع، پروژههای افزایش ظرفیت در دست اقدام است که شامل افزایش ۱۴ درصدی طول خطوط انتقال، افزایش ۱۲٫۵درصد در بخش خطوط فوق توزیع میباشد. بعلاوه افزایش ظرفیت پستهای انتقال به میزان ۲۶درصد ظرفیت فعلی و افزایش ظرفیت پستهای فوق توزیع به میزان ۱۷٫۷درصد، برنامهریزی شده است.

جدول۱۹: پروژه های افزایش ظرفیت آتی در یخش توزیع برق

در جدول ۲۰ میزان سرمایهگذاری در صنعت برق در ۳ بخش تولید، انتقال و توزیع طی سالهای ۱۳۷۶ تا ۱۳۹۳ ارائه شده است.

همانطور که از جدول۲۰ قابل مشاهده است. متوسط رشد سرمایهگذاری در طی سالهای ۱۳۷۶ تا ۱۳۹۳ در بخش توزیع با ۲۴/۱ درصد از سایر بخشها بیشتر بوده و از این منظر بخش انتقال و تولید به ترتیب با متوسط رشد ۱۸/۱ و ۰۹/۱ در رده بعدی قرار گرفتهاند. متوسط رشد سرمایهگذاری بطور مجموع نیز برابر با ۱۶/۱ درصد در طی این سالها بوده است.

در جدول ۲۰ میزان سرمایهگذاری در صنعت برق در ۳ بخش تولید، انتقال و توزیع طی سالهای ۱۳۷۶ تا ۱۳۹۳ ارائه شده است.

همانطور که از جدول۲۰ قابل مشاهده است. متوسط رشد سرمایهگذاری در طی سالهای ۱۳۷۶ تا ۱۳۹۳ در بخش توزیع با ۲۴/۱ درصد از سایر بخشها بیشتر بوده و از این منظر بخش انتقال و تولید به ترتیب با متوسط رشد ۱۸/۱ و ۰۹/۱ در رده بعدی قرار گرفتهاند. متوسط رشد سرمایهگذاری بطور مجموع نیز برابر با ۱۶/۱ درصد در طی این سالها بوده است.

جدول ۲۰ : سرمایهگذاری در تاسیسات صنعت برق (میلیارد ریال)

میزان تلفات شبکه

تلفات شبکه در بخشهای مختلف در جدول ۲۱ نشان داده شده است. همانطور که در این جدول مشاهده میشود بیشترین بخش تلفات در قسمت توزیع رخ داده و بیشترین مقدار آن در سالهای مورد بررسی در سال ۱۳۸۷ رخ داده است. جدول ۲۱: تلفات شبکه در بخش توزیع و انتقال و فوق توزیع نمودار ۲ نیز تلفات در این بخشها را مورد مقایسه قرار داده است. همانطور که در این نمودار مشاهده میشود تلفات در هر دو بخش در طی سالهای گذشته در حال کاهش بوده است. و بیشترین تلفات مرتبط با بخش توزیع بوده است. بنابراین برای کاهش تلفات باید تمرکز اصلی را بر بخش توزیع گذاشت.

نمودار ۲ نیز تلفات در این بخشها را مورد مقایسه قرار داده است. همانطور که در این نمودار مشاهده میشود تلفات در هر دو بخش در طی سالهای گذشته در حال کاهش بوده است. و بیشترین تلفات مرتبط با بخش توزیع بوده است. بنابراین برای کاهش تلفات باید تمرکز اصلی را بر بخش توزیع گذاشت.

مروری بر وضعیت صنعت نیروگاههای بادی در ایران و جهان

تامین انرژی به شکل پایدار و بصرفه از دغدغههای مهم هر کشوری است. در سالیان گذشته که مضرات تامین انرژی از سوختهای فسیلی بیش از پیش نمایان شده است گرایش بسیار قوی بخصوص در کشورهای پیشرفته در جهت تامین انرژی از منابع تجدیدپذیر بوجود آمده است. یکی از منابع مهم تجدیدپذیر تامین انرژی، باد است که هر کشوری بنا به شرایط طبیعی و استعداد زیست محیطی خود میتواند از آن بهرهمند گردد. کشور ایران نیز که در بخش غربی فلات و در جنوب غرب آسیا واقع شده با مساحت ۱۶۴۸۱۹۵ کیلومتر مربع بین طول جغرافیایی شرقی ۴۴ تا ۹۹/۶۳ درجه و عرض شمالی ۲۵ تا ۹۹/۳۹ درجه قرار دارد. در ایران با توجه به وجود مناطق بادخیز، بستر مناسبی جهت گسترش بهرهبرداری از توربینهای بادی فراهم میباشد. طبق اطلس بادی تهیه شده توسط سازمان انرژیهای نو ایران بر اساس اطلاعات دریافتی از ۶۰ ایستگاه و در مناطق مختلف کشور، میزان ظرفیت اسمی سایتها در حدود ۶۰۰۰۰ مگاوات می باشد. بر پایه پیشبینیهای صورت گرفته، میزان انرژی قابل استحصال بادی کشور از لحاظ اقتصادی بالغ بر ۱۸۰۰۰ مگاوات تخمین زده میشود که موید پتانسیل قابل توجه کشور در زمینه احداث نیروگاههای بادی و همچنین اقتصادی بودن سرمایه گذاری در صنعت انرژی بادی است. بررسیهای صورت گرفته نشان میدهد که عمدتا در ایران چهار ناحیه برای نصب توربینهای بادی دارای مزیت است. اولین ناحیه شامل شمال غربی ایران در آذربایجان غربی تا سرخس و دامغان است. دومین ناحیه از کوههای زاگرس تا سیستان و بلوچستان را دربرمیگیرد. سومین ناحیه شامل خوزستان به ایلام و کردستان است و چهارمین ناحیه منطقه وسیعی از خراسان و زابل را شامل میگردد. که بجز منطقه کردستان و ایلام در مابقی مناطق نصب توربینهای بادی صورت گرفته یا در حال انجام و مطالعه است. با توجه به این پتانسیل طبیعی، وزارت نیرو در کشور نصب پنج هزار مگاوات نیروگاه تجدیدپذیر در قانون برنامه پنجم توسعه را هدفگذاری کرده که از این میزان ۴۵۰۰ مگاوات آن را برای توسعه در زمینه بادی در نظر گرفته است. میزان ظرفیت نصب شده برق بادی تا اوایل سال ۱۳۸۷ بالغ بر ۱۲۸ مگاوات بوده است که تولید ۳۰۷ گیگاوات ساعت برق را طی دوره ۱۳۸۳-۱۳۷۴ را به همراه داشته است. این میزان برق تولیدی سبب صرفهجویی ۴۲۵ هزار بشکه معادل نفت در بخش نیروگاهی ایران شده است و در جایی موجبات کاهش یک میلیون تن انواع آلایندههای زیست محیطی را در این بازه زمانی فراهم آورده است که این موضوع اهمیت انرژی تجدیدپذیر بخصوص انرژی را بادی را بخوبی میرساند که بسادگی و صرف نظر از سرمایه اولیه بدون هیچ هزینهای قابل استفاده است.

عضویت کانال اخبار بورس اوراق بهادار تهران (Tse Press) در تلگرام

نظرات(0)

آخرین اخبار

۱۳ اسفند ۱۴۰۲ ساعت ۱۱:۰۱