بررسی عملکرد «فزر»؛ از کشف ۵ میلیون تن طلا تا کاهش ۴۷ درصدی فروش

کد: 48262 تاریخ انتشار :۲۸ مرداد ۱۴۰۴ ساعت ۰۶:۱۰

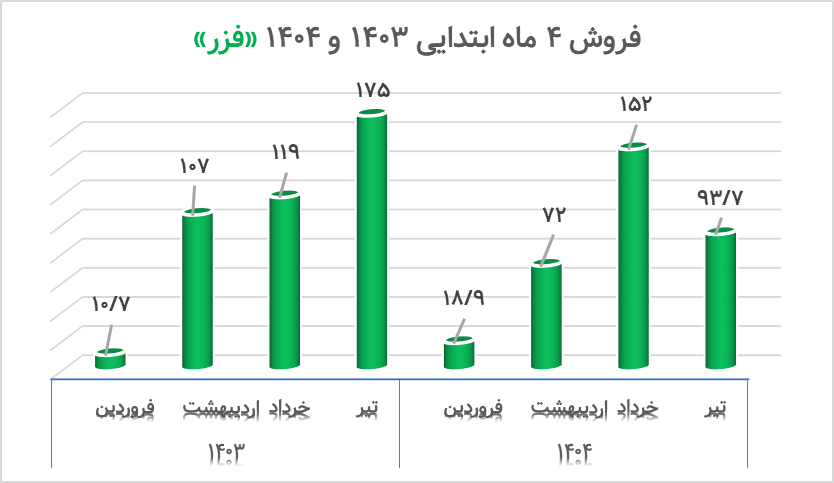

غریب حسینی- شرکت پویا زرکان آق دره در بازه زمانی تیرماه ۱۴۰۴ مبلغ ۹۳٫۷ میلیارد تومان فروش داشته است که در مقیاس با مدت مشابه در سال گذشته ۴۷ درصد کاهش پیدا کرده است. همچنین فروش ۴ ماه ابتدایی این شرکت در سال جاری به ۳۳۶ میلیارد رسیده که نسبت به ۴ ماه ابتدای ۱۴۰۳، ۷۵ میلیارد تومان کاهش پیدا کرده است.

.- در گزارش پیشرو، «اخبار بورس» به بررسی عملکرد شرکت پویا زرکان آق دره که با نماد «فزر» در بازار سرمایه خرید و فروش میشود پرداخته است؛ شرکت مورد نظر اولین روز معاملاتی خود را در ۲۰ بهمن ۱۴۰۰ از سر گذرانده و از آن زمان تا به امروز تنها یکبار و در ۱۸ شهریور ۱۴۰۳ اقدام به افزایش سرمایه ۸۰ درصدی از محل سود انباشته کرده است.

.

.- سود تقسیمی بالای ۸۷ درصد

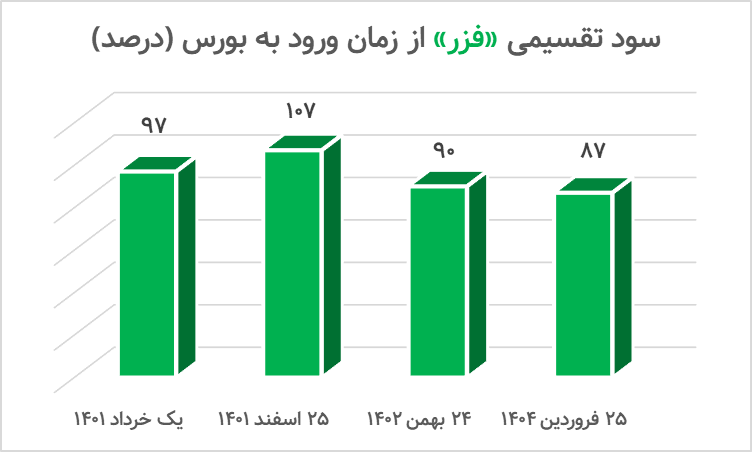

- نکته حائز اهمیت درمورد «فزر» اینکه از زمان بورسی شدن تا به امروز کمتر از ۸۷ درصد از سود محقق شده را تقسیم نکرده که همین مورد نشان دهنده این است که شرکت علاقهای به نگهداشت سود در مجموعه برای امور توسعهای ندارد. البته که کل سود محقق شده این مجموعه در تناسب با ارزش فعلی سهام آن بسیار نا چیز است که این موضوع را نیز میتوان از P/E این شرکت که معادل ۱۰٫۳ است، متوجه شد.

-

- آینده «فزر»؛ ارزنده است یا نه؟

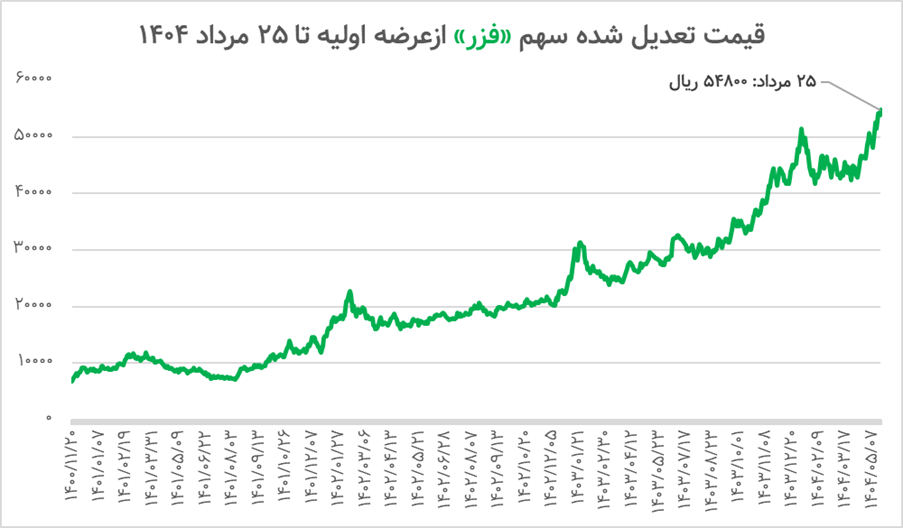

- بر اساس اطلاعات به دست آمده از «انیگما»، P/E تحلیلی این شرکت ۵٫۹ و میانگین تحلیل کارشناسان بازار از این پارامتر بسیار مهم نیز ۶٫۵ است. ضمن اینکه EPS تحلیلی آن نیز ۹۰۶ تومان و میانگین آن که توسط تحلیلگران برآورده شده بالغ بر ۸۳۳ تومان است.(قیمت سهم در زمان نوشته شدن گزارش: ۵۴۷۵ تومان) ضمن اینکه قیمت تعدیلی سهام این شرکت در بالاترین حد خود از زمان عرضه تا ۲۵ مرداد قرار دارد.

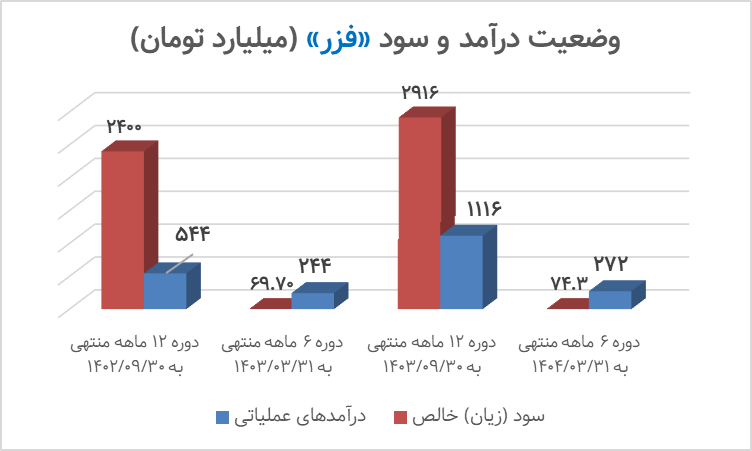

- درآمدهای عملیاتی شرکت نیز در ۶ ماه منتهی به ۳۲ خرداد ماه سال جاری نسبت به ۳۱ خرداد سال گذشته به میزان ۱۱ درصد رشد کرده است. ضمن اینکه سود خالص شرکت در ۶ ماه جدیدتر ۷۴٫۳ میلیارد تومان بوده که این مورد نسبت به مدت مشابه سال گذشته رشد چندانی نداشته اما درامدهای عملیاتی ۱۲ ماه منتهی به ۳۰ آذر ۱۴۰۳ ۱۰۵ درصد افزایش پیدا کرده و به هزار و صد و شانزده میلیارد تومان رسیده است.

- کشف ۵ میلیون تن طلا!

- همچنین این شرکت در دو هفته گذشته اطلاعیهای مبنی بر کشف بیش ۵ میلیون تن منبع منابع معدنی طلا داد که میتواند در آینده تاثیر قابل توجهی بر عملکرد این شرکت در حوزه درآمد عملیاتی و سود خالص آن داشته باشد. البته که طبق اعلام «فزر» این مقدار بالا تنها یک برآورد اولیه از میزان منابع کشف شده توسط شرکت است و نتایج واقعی ممکن است، متفاوت از میزان برآوردی باشد.

- قرار داد بلند مدت با زیرمجموعه

- براﺳﺎس ﻗﺮارداد ﺑﻠﻨﺪ ﻣﺪت ﺑﺮ ﻣﺒﻨﺎی ﺿﺮﯾﺐ ۱۷ درﺻﺪ ﻗﯿﻤﺖ ﻃﻼ (۲۳درﺻﺪ ﺑﺮای ﻧﯿﻤﻪ دوم ﺳﺎل) ﻓﺮوﺧﺘﻪ میشود. کنساتره ﻫﺎی ﺗﻮﻟﯿﺪی در شرکت ﻓﺮآوری پویا زرکان آق دره ﺑﺮ اﺳﺎس ﻗﺮارداد ﺑﻠﻨﺪ ﻣﺪت و ﺑﺎ کارمزد ۱۰ درصد (تسویه ریالی) در ﺷﺮکت اﺳﺘﺤﺼﺎل ﻣﻮاد ﻣﻌﺪنی ﺗﺨﺖ ﺳﻠﯿﻤﺎن ﺑﻪ ﺷﻤﺶ ﻃﻼ و ﺷﻤﺶ ﻧﻘﺮه و ﺟﯿﻮه ﺗﺒﺪﯾﻞ میﺷﻮد.

- نکته قابل توجه در این میان اینکه شرکت پویا زرکان آق دره مالک ۹۸.۱۳ درصدی شرکت استحصال مواد معدنی تخت سلیمان است و ظرفیت اسمی تولیدات شرکت استحصال مواد معدنی تخت سلیمان، ۱۲ تن کنسانتره طلا بوده که از این عدد ۷۰۰ کیلوگرم برای شمش طلا عیار ۹۹۹ و ۶۴۸ کیلوگرم برای شمش نقره است.

- سهامداران شرکت

- سهامدار عمده و اصلی این شرکت در حال حاضر علی احمدی نیری با ۶۲٫۷ درصد دارایی از این مجموعه است ه به واسطه شرکتهای زیر مجموعه خود در «فزر» حضور دارد. همچنین این شرکت ۳۴ درصد سهم شناور دارد.

- در آخرین مجمع «فزر» چه گذشت؟

- مصطفی خرمنژاد، رئیس هیئت مدیره شرکت پویا زرکان آق دره در آخرین مجمع این شرکت با تاکید براینکه برنامهای برای تجدید ارزیابی در دستور کار نیست، وعده داد: آخرین افزایش سرمایه شرکت در شهریور ماه ۱۴۰۳ به میزان ۸۰ درصد از محل سود انباشته بوده است. در نظر داریم سرمایه شرکت را به یک همت برسانیم که تا یکی دو ماه آینده مجمع آن را برگزار میکنیم.

- بنیادی بسیار ضعیف

- با بررسی صورتهای مالی این شرکت میتوان گفت که کلیت درآمدها و سودسازیها در شرایط بسیار نا امید کنندهای قرار ندارد و با یک روند نسبتا متعادل در حال طی شدن است اما نسبت قیمت به سود محقق شده این شرکت با عدد ۱۰ و همچنین ارزش سهام شرکت به ارزش دفتری آن با عدد ۲۴ خبری از ارزندگی و آینده روشن به خواننده نمیدهد. البته که باید دید که سهام این شرکت در ادامه چه روندی را از سر میگذراند. البته که «اخبار بورس» صرف وظیفه روایت و انتقال واقعیتها را دارد و هیچگونه پیشنهادی از سمت این رسانه برای خرید و یا فروش این سهم به خوانندگان داده نمیشود.

نظرات(3)

آخرین اخبار

اخبار بیشتر