بررسی صنعت لیزینگ - قسمت دوم

واحد تحلیل TSEpress در تحلیلی وضعیت صنعت لیزینگ در ایران را بررسی نموده است قسمت دوم این تحلیل در ادامه می آید :

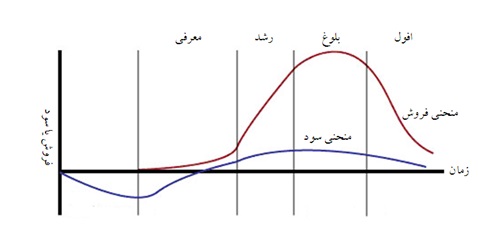

چرخه عمر صنعت لیزینگ

چرخه عمر لیزینگ در یک فرایند عملیاتی شش گانه شکل می گیرد که از اجاره ساده شروع و طی مراحل: اجاره مالی ساده، اجاره مالی توسعه یافته، اجاره عملیاتی یا بهره برداری، محصولات جدید به مرحله بلوغ و تکامل می رسد.

اما با بررسی بیشتر در صنعت لیزینگ، تحلیل چرخه عمر بصورت زیر می باشد .

همانگونه که ملاحظه می گردد صنعت لیزینگ در 3 شاخص از 10 شاخص مورد بررسی دارای شرایطی است که معمولاً صنایعی که در مرحله بلوغ هستند چنین ویژگی هایی دارند و بر حسب 7 شاخص دارای ویژگی های مرحله رشد است. بنابراین می توان چنین نتیجه گرفت که صنعت لیزینگ به لحاظ چرخه عمر بین مراحل رشد و بلوغ واقع شده است که به لحاظ زمانی به مرحله رشد نزدیکی بیشتری دارد .

همانگونه که ملاحظه می گردد صنعت لیزینگ در 3 شاخص از 10 شاخص مورد بررسی دارای شرایطی است که معمولاً صنایعی که در مرحله بلوغ هستند چنین ویژگی هایی دارند و بر حسب 7 شاخص دارای ویژگی های مرحله رشد است. بنابراین می توان چنین نتیجه گرفت که صنعت لیزینگ به لحاظ چرخه عمر بین مراحل رشد و بلوغ واقع شده است که به لحاظ زمانی به مرحله رشد نزدیکی بیشتری دارد .

چشم انداز صنعت لیزینگ

چشم انداز صنعت لیزینگ

در حال حاضر، شرکت های فعال در صنعت لیزینگ در زمینه محدودی به فعالیت می پردازند که عمدتاً مرتبط با صنعت خودروسازی است و تنوعی در فعالیت های شرکت های لیزینگ وجود ندارد. لیزینگ صنعت و معدن یکی از معدود شرکت هایی است که پرتفوی متنوعی از سرمایه گذاری های اجاره ای را نگهداری می کند. برای اینکه صنعت لیزینگ همپای تحولات اقتصادی و اجتماعی جامعه از یک سو و همچنین هماهنگ و نزدیک به مؤسسات لیزینگ بین المللی ادامه فعالیت دهد، ضروری است که راهبردهای زیر را مورد توجه قرار دهند:

• جذب منابع مالی کافی برای مشارکت و اعتبار دهی • ایجاد تنوع بخشی پرتفوی (صنعت و منطقه) • توجه به نقدشوندگی و انعطاف پذیری پرتفوی • تطابق مدت قراردادهای اجاره و سررسید بدهی ها • ثبات بخش به جریان های نقدی • ایجاد ارتباط با مؤسسات بین المللی لیزینگ و مؤسسات مالی و اعتباری جهانی برای تقویت بنیه مالی و اعتباری • متناسب سازی نرخ سود در ارتباط با تخصیص منابع اعتباری برای فعالیت های اتصادی • ایجاد فرهنگ سازی در جامعه برای شناسایی مؤسسات، شرکت ها، گروه های مختلف هدف با صنعت لیزینگ • انعطاف پذیرسازی منابع اعتباری اجاره ای به منظور رشد و توسعه فعالیت های اقتصادی و تولیدی • ایجاد سرمایه گذاری مشترک با اشخاص حقیقی و حقوقی در پروژه های اقتصادی کارآمد و پربازده • حضور فعال در نواحی مختلف تولید به منظور تنوع بخشی در فعالیت های لیزینگ و عبور از فعالیت های لیزینگ و عبور از فعالیت های تک بعدی (خودرو) • شناورسازی نرخ سود در تخصیص منابع اعتباری به متقاضیان براساس ریسک متقاضی • استفاده از مکانیزم های جدید اجاره دهی به مصرف کنندگان حقوقی و حقیقی درخصوص واگذاری کالاهای سرمایه ای و واسطه ای برای انجام امور تولیدی ( عرضه کالاهای سرمایه ای اجاره ای) ماهیت صنعت لیزینگ سالیان سال درحال تغییر بوده است. شرکت ها و مؤسسه های تجاری که در گذشته در بخش لیزینگ تجهیزات فعال بوده اند، اکنون وظایفی از جمله لیزینگ مالی تجهیزات یا فاینانس و لیزینگ تجهیزات را پذیرفته اند. این تغییر در مفهوم گسترده اجاره به شرط تملیک (hire purchase) به عنوان یک مکانیزم تأمین مالی منعکس می شود. در بسیاری از کشورها، اجاره به شرط تملیک منبع عمده درآمد شرکت های لیزینگ می باشد. در سایر کشورها نیز تنها محصول موجود در بخش لیزینگ می باشد . لیزینگ تجهیزات و وسایل نقلیه در اروپا

لیزینگ تجهیزات و وسایل نقلیه در اروپا

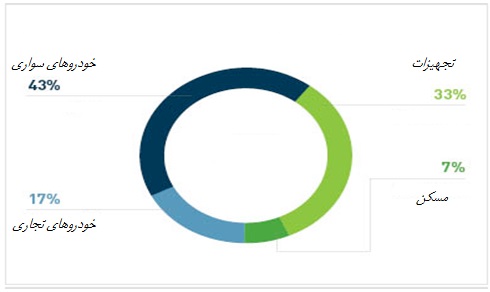

در نمودار ذیل، سهم دارایی های لیزینگ شده در اروپا نشان داده شده است. همانطور که نمودار نشان می دهد بیشترین حجم لیزینگ را خودروی سواری (43%) و تجهیزات (33%) تشکیل می دهد.

حجم لیزینگ جدید بر اساس نوع دارایی در سال 2012

حجم لیزینگ جدید بر اساس نوع دارایی در سال 2012

بیشترین حجم عملیات لیزینگ غیرمنقول به ساختمان صنعتی و مسکونی اختصاص یافته است. البته توزیع ترکیب دارایی های مورد اجاره و نیز ضریب نفوذ لیزینگ در کشورهای مختلف اروپا متفاوت است. هر چقدر کشورها توسعه یافته تر باشند، ضریب نفوذ لیزینگ در آنها بالاتر است.

انواع لیزینگ از نقطه نظر بازار از نقطه نظر چارچوب بازار، داشتن ماهیت پرداخت كامل در قرارداد و نداشتن آن مشخص¬كننده تفاوت لیزینگ مالی یا سرمایه¬ای با لیزینگ عملیاتی است. به عبارت دیگر لیزینگ عملیاتی همواره بدلیل وابستگی موجر به ارزش اسقاطی یا ارزش باقیمانده كالا ماهیت عدم پرداخت كامل خواهد داشت. ماهیت"پرداخت كامل" بدین معنی است كه موجر فقط وابسته به اقساط اجاره است و بهای كامل تجهیزات مورد اجاره همراه با سود موجر طی دوره قرارداد تسویه می شود تمایل مستاجر از ورود به این عرصه در حقیقت اخذ وامی است برای تامین خرید تجهیزات مورد نظر. ریسك موجر در این قرارداد (لیزینگ مالی) محدود به ریسك اعتباری خواهد بود و ریسك دارائی برای وی وجود نخواهد داشت. از سوی دیگر در لیزینگ عملیاتی موجر وارد مبادله ای می گردد كه در آن ماهیت پرداخت كامل وجود ندارد و قرارداد حاوی این واقعیت است كه مستاجر نه برای تحصیل كالای مورد اجاره بلكه صرفاً به منظور استفاده از آن وارد این مبادله می گردد. در این نوع قرارداد، هر كالائی می تواند طول عمر مفید و اقتصادی خود چندین بار مورد اجاره قرار گیرد. بنابراین كالا در پایان دوره اجاره دارای ارزشی می باشد كه آن را ارزش باقیمانده و یا اسقاطی می نامند. و همانطور كه اشاره شد موجر به ارزش اسقاطی یا باقیمانده وابستگی تام دارد. مستاجر در قرارداد اجاره عملیاتی به طور معمول كالا را برای تمام عمر اقتصادی آن مورد استفاده قرار نمی¬دهد و آن را در پایان دوره به موجر مسترد می دارد. بنابراین موجر در این نوع قرارداد علاوه بر ریسك اعتباری محتمل ریسك دارائی نیز خواهد بود. همانگونه که در پایان دوره قرارداد لیزینگ مالی، مستاجر كالا را از موجر خریداری می نماید، در لیزینگ عملیاتی نیز مستاجر دارای سه حق انتخاب خواهد بود، بدین معنی كه می تواند كالا را خریداری كند، قرارداد را تجدید نماید و یا كالا را به موجر بازگرداند. امروزه بطور معمول در بیشتر قراردادهای لیزینگ عملیاتی كالای مورد اجاره به موجر مسترد می شود و بنابراین عمدتاً اینگونه قراردادها تا پایان دوره مقرر بطول نمی انجامند. مستاجر بدلیل موردنظر خود، قرارداد را زودتر از موعد در قرارداد پیش بینی می نماید.این پیش بینی بر این واقعیت استوار است كه موجر می¬تواند همان كالا را به مستاجر دیگری اجاره دهد. طبیعتاً این مبادله برای سه طرف مطرح در اجاره كالای موردنظر سودآور خواهد بود. مستاجر اول قادر به تسویه زودهنگام قرارداد و اجاره كالای نوتر در قالب قرارداد جدید می باشد. موجر از خاتمه زودهنگام قرارداد و اجاره همان كالا به مستاجر جدید منتفع می-شود و مستاجر دوم نیز قادر به اجاره كالای دست دوم با نرخ های عادلانه تر و قیمت پایین تر كالا خواهد بود. حال اگر بنا باشد در چنین قراردادی (لیزینگ عملیاتی) كالا توسط مستاجر خریداری گردد، قیمت آن می تواند بر مبنای ارزش عادلانه بازاری كالا در پایان دوره و یا بر اساس قیمت تعیین شده از طریق توافق طرفین و یا قیمت مقطوعی كه در ابتدای دوره توسط موجر تعیین شده است خریداری شود.

طبقهبندی انواع لیزینگ

مهمترین روشهای عملیاتی شرکتهای لیزینگ عبارتند از لیزینگ عملیاتی، لیزینگ مالی، لیزینگ فروش و اجاره مجدد و لیزینگ به شرط خرید. در ذیل توضیح مختصری در مورد هر یک ارائه شده است:

لیزینگ عملیاتی لیزینگ عملیاتی (Operational Leasing) یا ساده، قدیمیترین و سادهترین روش عملیات لیزینگ است که در آن شرکت لیزینگ کالای بادوامی را بر اساس قرداد اجاره ساده و صرفا به قصد بهرهبرداری و انتفاع از منافع کالا در اختیار متقاضی/ مستاجر قرار میدهد و مستاجر متعهد میشود افزون بر پرداخت اجاره بهای ماهانه، کالای مورد اجاره را در پایان قرارداد به شرکت / موجر مسترد کند. در این روش، شرکت لیزینگ بعد از پس گرفتن کالا یا آن را به مستاجر دیگری اجاره میدهد یا در بازار کالاهای دست دوم به فروش میرساند.

لیزینگ مالی لیزینگ مالی (Financial Leasing) امروزه رایجترین روش عملیاتی شرکتهای لیزینگ است که مشابهت زیادی با قرارداد اجاره به شرط تملیک در قانون بانکداری بدون ربا دارد. در این روش، نخست مشتری طبق درخواستی کتبی، تقاضای خود را برای کالای خاصی به شرکت لیزینگ اعلام میکند و در آن میزان پیشپرداخت، نحوه پرداخت اقساط از جهت مبلغ و تعداد را مشخص میکند. سپس شرکت لیزینگ کالای مورد درخواست را تهیه و بر اساس قراردادی خاص (اجاره به شرط تملیک یا اجاره به شرط خرید) به متقاضی واگذار میکند. متقاضی متعهد میشود در قبال دریافت کالا، اجاره بهای ماهانه آن را بپردازد و شرکت نیز متعهد میشود در پایان قرارداد، کالا را به تملیک مستاجر درآورد و یا در صورت درخواست وی به او بفروشد.

لیزینگ فروش و اجاره مجدد گاهی واحدهای اقتصادی به منظور تامین نقدینگی موردنیاز، کالای سرمایهای خود را به شرکتهای لیزینگ میفروشند. سپس همان کالا را در قالب قرارداد لیزینگ مالی دریافت میکنند. به این ترتیب واحدهای اقتصادی ضمن تامین نقدینگی مورد نیاز، در پایان قرارداد، کالای سرمایهای را نیز تملک میکنند.

لیزینگ به شرط خرید لیزینگ به شرط خرید (Purchase Hire) شبیه لیزینگ مالی است. برای تامین مالی خرید تجهیزات، از این روش معمولا برای اقلام کوچک مثل چرخهای خیاطی، یخچال و تلویزیون استفاده میشود. در لیزینگ به شرط خرید در هر بار پرداخت اجاره، بخشی از مالکیت به مستاجر منتقل میشود و با پرداخت آخرین قسط، مستاجر مالک کامل تجهیزات میگردد.

شرکت های لیزینگ از لحاظ نوع وابستگی مالی به سه گروه طبقه بندی می شوند:

۱- شرکت های لیزینگ بانکی (Bank leasing companies)؛ این گروه از شرکت ها در مالکیت و کنترل بانک ها اعم از خصوصی یا دولتی می باشند، به طور مثال لیزینگ صنعت و معدن (وابسته به بانک صنعت و معدن)، لیزینگ ایران (وابسته به بانک تجارت) و لیزینگ پارسیان (وابسته به بانک پارسیان)

۲- شرکت های لیزینگ وابسته (Captive leasing companies)؛ این شرکت ها در مالکیت و کنترل تولیدکنندگان یا توزیع کنندگان دارایی های مورد اجاره قرار دارند. هدف اصلی از ایجاد این شرکت های لیزینگ، کمک به فروش محصولات شرکت مادر می باشد؛شرکت های لیزینگ ایران خودرو و رایان سایپا در این گروه قرار دارند

۳- شرکت های لیزینگ مستقل (Independent leasing companies)؛ این شرکت ها به عنوان موسسات مالی مستقل عمل می کنند و عملیات لیزینگ آنها متاثر از فعالیت های شرکت مادر یا سهامداران عمده نمی باشد.