نگاهی برتوسعه ارزش متانول در ایران وجهان

به گزارش TSEpress و به نقل از شانا، بررسی روند صادرات محصولات پتروشیمی در سالهای اخیر نشان می دهد که در حال حاضر بیش از ٦٠درصد محصولات پتروشیمی نظیر اوره و متانول به صورت خام صادر میشود. از این نظر، وضع کنونی پتروشیمیهای داخلی و طرحهای توسعهای پتروشیمی نشان می دهد که صنعت پتروشیمی ایران یک فروشنده مواد خام پتروشیمی در جهان است.

با استناد به گزارش شماره ١٣٦٦١ مرکز پژوهشهای مجلس، ارزش هر تن کالای پتروشیمیایی صادراتی کشور در سال ٩١ حدود ٧٥٤ دلار و معادل ٣٠درصد ارزش واردات همین گروه بوده است، که عامل اصلی این تفاوت فاحش را باید در سهم بسیار بالای تولیدات بالادستی بر پایه گاز در سبد محصولات این صنعت برشمرد. برای اصلاح این روند، باید به بررسی روند افزایش ظرفیت توسعه صنعت پتروشیمی در سالهای آتی پرداخت.

ظرفیت فعلی تولید محصولات پتروشیمی کشور ٦٠ میلیون تن در سال است و قرار است با تکمیل طرحهای در دست ساخت بزودی به ١٠٠ میلیون تن در سال برسد. بخش عمده این طرحها، به تولید متانول به عنوان یکی از محصولات بالادستی یا خام پتروشیمی اختصاص دارد که بر پایه خوراک گاز طبیعی تولید می شود. مطابق با گزارش شرکت ملی صنایع پتروشیمی، ظرفیت فعلی تولید این محصول در کشور ٥ میلیون تن در سال است که بیش از ٩٥درصد آن صادر می شود. قرار است با تکمیل پروژه های در دست ساخت متانولهای هفتم تا شانزدهم، ظرفیت تولید متانول کشور تا پنج سال آینده به ٢٤ میلیون تن برسد. همچنین با راه اندازی طرحهای متانولی شرکت توسعه نگر مکران که در سواحل دریای عمان در دست پیگیری است، به میزان ١٠,٥ میلیون تن دیگر به ظرفیت تولید این محصول در کشور اضافه می شود و مجموعاً ظرفیت تولید متانول کشور به حدود ٣٤.٥ میلیون تن در سال خواهد رسید. حال با توجه به صادراتی بودن متانول، لازم است وضع عرضه و تقاضای جهانی این محصول مورد بررسی قرار گیرد.

نگاهی به وضع بازار عرضه و تقاضای جهانی متانول تا سال ٢٠٢٣

بررسیهای مؤسسه IHS نشان می دهد که وضع عرضه و تقاضای متانول در سطح جهان از سال ٢٠٠٨ به این سو با روند افزایشی همراه بوده است، به گونه ای که همواره مازاد ظرفیت تولید متانول در جهان وجود داشته است. بر اساس این گزارش در سال ٢٠١٣ میلادی ظرفیت تولید سالیانه متانول ٩٨ میلیون تن و میزان مصرف آن برابر با ٥٩,٥ میلیون تن بوده است، بنابراین، ظرفیت خالی تولید این محصول در جهان برابر با ٣٨.٥ میلیون تن در سال است.

بررسیهای انجام شده توسط این مؤسسه نشان می دهد که میزان تولید و مصرف متانول در جهان تا سال ٢٠٢٣ به گونه ای خواهد شد که ظرفیت خالی تولید این محصول در جهان مطابق نمودار ١ برابر با ٣٦,٢ میلیون تن در سال خواهد شد. طبق این گزارش، میزان تولید متانول ایران در سال ٢٠٢٣ برابر با ٨.٨ میلیون تن در سال پیش بینی شده است و این در حالی است که این برآورد با میزان تولید طرحهای متانولی در حال پیگیری کنونی اختلاف دارد و تقریباً معادل با ٢٥درصد ظرفیت تولید متانول کشور است. بنابراین در صورت افزایش ظرفیت تولید سالیانه متانول ایران به رقم ٣٤.٧ میلیون تن تا سال ٢٠٢٣، میزان ظرفیت خالی تولید این محصول به بیش از ٦٠ میلیون تن در سال خواهد رسید.

همچنین ظرفیت خالی در پتروشیمی های متانولی دنیا مطابق نمودار ٢ نشان می دهد که کشورهای اروپایی، ایالات متحده آمریکا و کشورهای شرق آسیا باوجود ظرفیت تولید و همچنین مصرف بالای متانول، با اطمینان از تلاش کشورهای خاورمیانه برای افزایش ظرفیت تولید این محصول، بخش زیادی از نیاز خود را به کمک واردات از این کشورها تأمین کرده اند.

همچنین ظرفیت خالی در پتروشیمی های متانولی دنیا مطابق نمودار ٢ نشان می دهد که کشورهای اروپایی، ایالات متحده آمریکا و کشورهای شرق آسیا باوجود ظرفیت تولید و همچنین مصرف بالای متانول، با اطمینان از تلاش کشورهای خاورمیانه برای افزایش ظرفیت تولید این محصول، بخش زیادی از نیاز خود را به کمک واردات از این کشورها تأمین کرده اند.

از طرف دیگر کشور چین به عنوان بزرگترین وارد کننده متانول در جهان، برنامه های خاصی برای افزایش نیافتن شدید واردات متانول مورد نیاز خود در دست اجرا دارد تا با تولید متانول از منابع عظیم زغالسنگ این کشور، افزایش شکافهای آتی میان مصرف و تولید خود را تا حد ممکن کنترل کند و در راستای کاهش نسبت واردات به میزان مصرف متانول مطابق با نمودار ٣، گام بردارد. در سال ٢٠١٣ میلادی ٩٩,٥درصد از کل متانول تولیدی از خوراک زغالسنگ در جهان توسط چین تولید شده است، به طوری که ٦٣درصد از متانول تولیدی کشور چین از زغالسنگ تهیه شده است و قرار است تا سال ٢٠٢٣ سهم زغالسنگ در تأمین خوراک واحدهای متانول این کشور به ٧٥درصد برسد.

از طرف دیگر کشور چین به عنوان بزرگترین وارد کننده متانول در جهان، برنامه های خاصی برای افزایش نیافتن شدید واردات متانول مورد نیاز خود در دست اجرا دارد تا با تولید متانول از منابع عظیم زغالسنگ این کشور، افزایش شکافهای آتی میان مصرف و تولید خود را تا حد ممکن کنترل کند و در راستای کاهش نسبت واردات به میزان مصرف متانول مطابق با نمودار ٣، گام بردارد. در سال ٢٠١٣ میلادی ٩٩,٥درصد از کل متانول تولیدی از خوراک زغالسنگ در جهان توسط چین تولید شده است، به طوری که ٦٣درصد از متانول تولیدی کشور چین از زغالسنگ تهیه شده است و قرار است تا سال ٢٠٢٣ سهم زغالسنگ در تأمین خوراک واحدهای متانول این کشور به ٧٥درصد برسد.

بنابراین، با توجه به مازاد قابل توجه متانول در بازارهای دنیا (با صرف نظر نسبی از برنامه های افزایش ظرفیت تولید متانول ایران) و همچنین رشد اندک تقاضای مصرف برای واردکنندگان اصلی جهان مانند چین، افزایش ظرفیت تولید سالیانه متانول ایران به ٣٤,٧ میلیون تن باعث کاهش شدید قیمتی این محصول در جهان می شود و یا حتی احتمال دارد ایران برای فروش متانول خود در بازارهای جهانی با مشکلات جدی مواجه شود. در نتیجه، امید بستن به بازارهایی مانند چین، توجیه فنی و اقتصادی ندارد و لازم است در شرایط فعلی به صورت جدی به فکر تعدیل در میزان افزایش ظرفیت تولید متانول کشور برای طرحهای با پیشرفت فیزیکی اندک و همچنین تکمیل زنجیره ارزش متانول برای دیگر طرحها و استفاده از محصولات آن بود.

البته این احتمال نیز وجود دارد که در صورت استمرار یا افزایش رانت خوراک گاز ارزان به پتروشیمی های متانولی کشور و کاهش قابل توجه هزینه تمام شده تولید این محصول در این واحدها نسبت به پتروشیمی های متانولی اروپا و آمریکا، تکمیل واحدهای متانولی در این کشورها متوقف شود و واحدهای متانولی ایران با مشکلات جدی برای فروش محصول تولیدی خود مواجه نشوند؛ اما مشکل اینجاست که این موضوع به معنای انتقال رانت خوراک گاز به بازارهای صادراتی ایران برای تامین نیازهای کشورهای دیگر به متانول با هزینه های پایین تر است و ایران را به صادرکننده بزرگ این ماده خام بدل می کند که منطقی نیست.

مقایسه زنجیره ارزش متانول در ایران و جهان

بررسیهای صورت گرفته نشان می دهد که کمتر از ٥درصد متانول تولیدی کشور در داخل مصرف شده و به اسیداستیک و MTBE بدل می شود. همچنین اظهارات مدیران ارشد شرکت ملی صنایع پتروشیمی نیز نشان می دهد که برنامه کشور برای توسعه زنجیره ارزش متانول، تبدیل این محصول به پروپیلن (MTP) است. این در حالی است که مطابق با نمودار ٤، تمرکز زنجیره ارزش متانول دنیا در سال ٢٠١٣ بر روی محصولات فرمالدهید، دی متیل اتر، اسیداستیک و MTBE بوده است، در صورتی که پروپیلن (MTP) سهمی کمتر از ٢درصد دارد. بررسیهای موسسه IHS نشان می دهد که این زنجیره تا سال ٢٠٢٣ به گونه ای دنبال می شود که سهم MTP همچنان پایین خواهد بود.

نکته قابل تأمل برای تکمیل زنجیره ارزش متانول از طریقMTP این است که صرفاً کشور چین در جهان این زنجیره را دنبال می کند و هیچ کشور دیگری به دنبال تولید پروپیلن از متانول نیست و حتی تا سال ٢٠٢٣ هم برنامه ای برای انجام این کار ندارد. کشور چین نیز با متانول تولیدی از خوراک زغالسنگ به سراغ این زنجیره ارزش رفته است.

بنابراین، با توجه به مازاد قابل توجه متانول در بازارهای دنیا (با صرف نظر نسبی از برنامه های افزایش ظرفیت تولید متانول ایران) و همچنین رشد اندک تقاضای مصرف برای واردکنندگان اصلی جهان مانند چین، افزایش ظرفیت تولید سالیانه متانول ایران به ٣٤,٧ میلیون تن باعث کاهش شدید قیمتی این محصول در جهان می شود و یا حتی احتمال دارد ایران برای فروش متانول خود در بازارهای جهانی با مشکلات جدی مواجه شود. در نتیجه، امید بستن به بازارهایی مانند چین، توجیه فنی و اقتصادی ندارد و لازم است در شرایط فعلی به صورت جدی به فکر تعدیل در میزان افزایش ظرفیت تولید متانول کشور برای طرحهای با پیشرفت فیزیکی اندک و همچنین تکمیل زنجیره ارزش متانول برای دیگر طرحها و استفاده از محصولات آن بود.

البته این احتمال نیز وجود دارد که در صورت استمرار یا افزایش رانت خوراک گاز ارزان به پتروشیمی های متانولی کشور و کاهش قابل توجه هزینه تمام شده تولید این محصول در این واحدها نسبت به پتروشیمی های متانولی اروپا و آمریکا، تکمیل واحدهای متانولی در این کشورها متوقف شود و واحدهای متانولی ایران با مشکلات جدی برای فروش محصول تولیدی خود مواجه نشوند؛ اما مشکل اینجاست که این موضوع به معنای انتقال رانت خوراک گاز به بازارهای صادراتی ایران برای تامین نیازهای کشورهای دیگر به متانول با هزینه های پایین تر است و ایران را به صادرکننده بزرگ این ماده خام بدل می کند که منطقی نیست.

مقایسه زنجیره ارزش متانول در ایران و جهان

بررسیهای صورت گرفته نشان می دهد که کمتر از ٥درصد متانول تولیدی کشور در داخل مصرف شده و به اسیداستیک و MTBE بدل می شود. همچنین اظهارات مدیران ارشد شرکت ملی صنایع پتروشیمی نیز نشان می دهد که برنامه کشور برای توسعه زنجیره ارزش متانول، تبدیل این محصول به پروپیلن (MTP) است. این در حالی است که مطابق با نمودار ٤، تمرکز زنجیره ارزش متانول دنیا در سال ٢٠١٣ بر روی محصولات فرمالدهید، دی متیل اتر، اسیداستیک و MTBE بوده است، در صورتی که پروپیلن (MTP) سهمی کمتر از ٢درصد دارد. بررسیهای موسسه IHS نشان می دهد که این زنجیره تا سال ٢٠٢٣ به گونه ای دنبال می شود که سهم MTP همچنان پایین خواهد بود.

نکته قابل تأمل برای تکمیل زنجیره ارزش متانول از طریقMTP این است که صرفاً کشور چین در جهان این زنجیره را دنبال می کند و هیچ کشور دیگری به دنبال تولید پروپیلن از متانول نیست و حتی تا سال ٢٠٢٣ هم برنامه ای برای انجام این کار ندارد. کشور چین نیز با متانول تولیدی از خوراک زغالسنگ به سراغ این زنجیره ارزش رفته است.

بنابراین حرکت کشورمان به سمت MTP با توجه به سیاستهای تکمیل زنجیره ارزش در دنیا و همچنین نوظهور بودن تجربه چین از سال ٢٠١١ در این زمینه و آن هم از طریق زغالسنگ، به لحاظ اقتصادی و فنی ریسک بالایی دارد؛ بخصوص آن که نگاه مثبتی نسبت به فناوری چینی در صنعت پتروشیمی ایران وجود ندارد. بنابراین لازم است به جای حرکت به سمت MTP، زنجیره ارزش متانول را به سمت محصولات ارزشمندتر و کم ریسک تری مانند فرمالدهید، دی متیل اتر و اسیداستیک راهبری کرد.

خاطر نشان می شود بررسیهای صورت گرفته نشان می دهد که محصولاتی مانند فرمالدهید، اسید استیک، متیل کلراید و متیل متاکریلات بازار مناسبی در داخل دارند و فناوری تولید آنها نیز دسترس است. اما نکته مهم اینجاست که کشور برای حرکت به سمت توسعه زنجیره ارزش متانول باید سراغ محصولاتی برود که هم بازار صادراتی مناسبی داشته باشند و هم فناوری تولید آنها در دسترس باشد و این موضوع نیز نیازمند بررسی بازار صادراتی محصولات زنجیره ارزش متانول است.

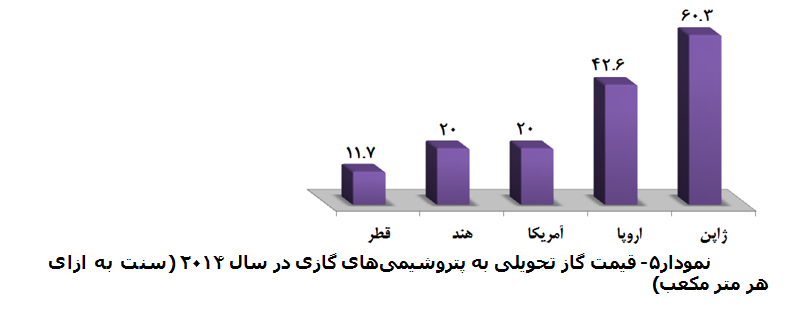

اصلاح روند اشتباه در توسعه صنعت پتروشیمی وظیفه نهادهای حاکمیتی کشور و بخصوص وزارت نفت است و بهترین ابزار این وزارتخانه برای اصلاح روند فعلی با توجه به شرایط موجود، استفاده مناسب و هوشمندانه از ابزار قیمتگذاری خوراک گاز پتروشیمی هاست. از طرفی خوراک گاز ارزان، تنها مزیت سرمایه گذاری نیست و بررسیهای صورت گرفته نشان میدهد که ایجاد انگیزه برای سرمایه گذاری در بخشهای مختلف زنجیره ارزش صنعت پتروشیمی و حمایت از آن، امری فراتر از تخصیص خوراک گاز ارزان است و هر سرمایه گذار متناسب با ویژگیهای هر کشور اقدام به سرمایه گذاری می کند که این ویژگیها می تواند شامل زیرساختهای امنیتی، حجم ذخایر نفت و گاز، میزان تعهدات حکومتی، موقعیت ژئوپولیتیکی، قوانین مالیاتی و بسیاری موارد دیگر باشد. به عنوان مثال قیمت گاز تحویلی به پتروشیمی ها (شامل خوراک و سوخت) در بسیاری از کشورهای مطرح در صنعت پتروشیمی جهان، مطابق با نمودار ٥ به مراتب بالاتر از قیمت ١٣ سنتی خوراک گاز در ایران است (بر اساس گزارشهایEIAوIHS).

بنابراین حرکت کشورمان به سمت MTP با توجه به سیاستهای تکمیل زنجیره ارزش در دنیا و همچنین نوظهور بودن تجربه چین از سال ٢٠١١ در این زمینه و آن هم از طریق زغالسنگ، به لحاظ اقتصادی و فنی ریسک بالایی دارد؛ بخصوص آن که نگاه مثبتی نسبت به فناوری چینی در صنعت پتروشیمی ایران وجود ندارد. بنابراین لازم است به جای حرکت به سمت MTP، زنجیره ارزش متانول را به سمت محصولات ارزشمندتر و کم ریسک تری مانند فرمالدهید، دی متیل اتر و اسیداستیک راهبری کرد.

خاطر نشان می شود بررسیهای صورت گرفته نشان می دهد که محصولاتی مانند فرمالدهید، اسید استیک، متیل کلراید و متیل متاکریلات بازار مناسبی در داخل دارند و فناوری تولید آنها نیز دسترس است. اما نکته مهم اینجاست که کشور برای حرکت به سمت توسعه زنجیره ارزش متانول باید سراغ محصولاتی برود که هم بازار صادراتی مناسبی داشته باشند و هم فناوری تولید آنها در دسترس باشد و این موضوع نیز نیازمند بررسی بازار صادراتی محصولات زنجیره ارزش متانول است.

اصلاح روند اشتباه در توسعه صنعت پتروشیمی وظیفه نهادهای حاکمیتی کشور و بخصوص وزارت نفت است و بهترین ابزار این وزارتخانه برای اصلاح روند فعلی با توجه به شرایط موجود، استفاده مناسب و هوشمندانه از ابزار قیمتگذاری خوراک گاز پتروشیمی هاست. از طرفی خوراک گاز ارزان، تنها مزیت سرمایه گذاری نیست و بررسیهای صورت گرفته نشان میدهد که ایجاد انگیزه برای سرمایه گذاری در بخشهای مختلف زنجیره ارزش صنعت پتروشیمی و حمایت از آن، امری فراتر از تخصیص خوراک گاز ارزان است و هر سرمایه گذار متناسب با ویژگیهای هر کشور اقدام به سرمایه گذاری می کند که این ویژگیها می تواند شامل زیرساختهای امنیتی، حجم ذخایر نفت و گاز، میزان تعهدات حکومتی، موقعیت ژئوپولیتیکی، قوانین مالیاتی و بسیاری موارد دیگر باشد. به عنوان مثال قیمت گاز تحویلی به پتروشیمی ها (شامل خوراک و سوخت) در بسیاری از کشورهای مطرح در صنعت پتروشیمی جهان، مطابق با نمودار ٥ به مراتب بالاتر از قیمت ١٣ سنتی خوراک گاز در ایران است (بر اساس گزارشهایEIAوIHS).

پیشنهاد

از آنجا که گاز جزو انفال محسوب می شود و دولت وظیفه حراست از آن را به عهده دارد، ضروری است مبنای قیمتگذاری این کالا بر منافع ملی استوار شود. در نظر داشتن هزینه فرصتهای مصرف گاز برای کشور در کنار ایجاد انگیزه برای حرکت به سمت توسعه زنجیره ارزش متانول نیز در تعیین قیمت خوراک گاز پتروشیمی ها بسیار ضروری ارزیابی می شود؛ زیرا هزینه فرصت یک مترمکعب گاز برای صنعت نیروگاهی معادل با میزان ارزش حرارتی یک لیتر گازوییل و برابر ٥٠ سنت، برای تزریق به میادین با قیمت نفت هر بشکه ٤٠ دلار(بیش از ١٠٠ سنت)، برای جایگزینی با گاز وارداتی از ترکمنستان( ٣٥ سنت) و برای افزایش گاز صادراتی به ترکیه و عراق (٤٩ سنت)است.

از آنجا که وجود چشم انداز روشن برای سرمایه گذاری و کاهش ریسک با تعیین یک سازوکار بلندمدت برای نرخ خوراک گاز پتروشیمی ها امری معقول است، بنابراین پیشنهاد می شود مطابق با هزینه فرصتهای کشور در زمینه گاز، قیمت بر اساس کف قیمتی ١٣ سنت مربوط به سال ٩٣ اعمال شود و روند اصلاح پلکانی تا سقف قیمتی گاز، بر مبنای نسبت معقولی از قیمت گاز صادراتی ایران (دست کم ٧٠درصد) ادامه داشته باشد. روند اصلاح پلکانی با دو سناریو که در ادامه به آنها اشاره میشود، قابل اجراست.

الف) سناریو نخست: اصلاح پلکانی بدون توسعه زنجیره ارزش

در این سناریو برای پتروشیمی های متانولی که اقدام به توسعه زنجیره و توسعه صنایع پایین دستی خود نمی کنند، قیمت گاز بر اساس یک روند پلکانی اصلاح می شود، به گونه ای که می توان مبنای ١٠ ساله برای افزایش تدریجی قیمت گاز را به این صورت در نظر گرفت که در سالهای ابتدایی این دوره، شدت افزایش قیمت گاز نسبت به سالهای انتهایی این دوره کمتر باشد و بیشترین افزایشهای قیمتی در سالهای انتهایی اتفاق بیفتد تا فرصت تنفس اولیه ای هم برای پتروشیمی ها، به حساب آید.

ب) سناریو دوم: اصلاح پلکانی با تکمیل و توسعه زنجیره ارزش

همانند سناریو نخست روند اصلاح اعمال می شود، با این تفاوت که اینگونه پتروشیمی ها هرگاه اقدام به تکمیل زنجیره ارزش خود کنند، در مدت زمان معقول برای اجرایی شدن طرح توسعه زنجیره ارزش (مثلاً سه سال)، خوراک را با قیمت ثابتی دریافت می کنند؛ یعنی روند اصلاح پلکانی در طول مدت زمان معقول برای اجرایی شدن طرح توسعه زنجیره ارزش، متوقف می ماند و پس از تکمیل و تولید محصولات موجود در زنجیره خود، دوباره اصلاح پلکانی ادامه می یابد.

جمع بندی

عامل اصلی و تشدیدکننده توسعه نامتوازن در صنعت پتروشیمی و تبدیل صنعت پتروشیمی ایران به فروشنده بزرگ مواد خام در جهان، ارزانفروشی گاز است. این در حالی است که بر اساس پیش بینی های مراکز معتبر بین المللی مانند IHS، بازار جهانی محصولات پتروشیمی های گازی مانند متانول هم اکنون و در سالهای آتی نیز با مازاد ظرفیت تولید قابل توجهی مواجه خواهند بود که امکان فروش این محصولات در بازار جهانی را برای کشورمان مبهم می کند. در نتیجه، تعدیل در میزان افزایش ظرفیت تولید برخی از این محصولات در کشور برای طرحهای با پیشرفت فیزیکی اندک و همچنین تکمیل زنجیره ارزش این محصولات برای دیگر طرحها، ضرورتی انکارناپذیر است.

بنابراین، ضروری است مبنای قیمتگذاری خوراک گاز پتروشیمی ها بر پایه منافع ملی و با در نظر داشتن هزینه فرصتهای مصرف گاز برای کشور در کنار ایجاد انگیزه برای حرکت به سمت توسعه زنجیره ارزش متانول صورت گیرد. بر همین اساس، باید کف قیمتی ١٣ سنت فعلی حفظ شود و روند اصلاح پلکانی آن تا سقف قیمتی گاز، بر مبنای نسبت معقولی از قیمت گاز صادراتی ایران (حداقل ٧٠درصد) ادامه داشته باشد. این روند اصلاح پلکانی در طول مدت زمان معقول برای اجرایی شدن طرح توسعه زنجیره ارزش (مثلاً سه سال) مربوط به هر مجتمع پتروشیمی، متوقف می ماند.

پیشنهاد

از آنجا که گاز جزو انفال محسوب می شود و دولت وظیفه حراست از آن را به عهده دارد، ضروری است مبنای قیمتگذاری این کالا بر منافع ملی استوار شود. در نظر داشتن هزینه فرصتهای مصرف گاز برای کشور در کنار ایجاد انگیزه برای حرکت به سمت توسعه زنجیره ارزش متانول نیز در تعیین قیمت خوراک گاز پتروشیمی ها بسیار ضروری ارزیابی می شود؛ زیرا هزینه فرصت یک مترمکعب گاز برای صنعت نیروگاهی معادل با میزان ارزش حرارتی یک لیتر گازوییل و برابر ٥٠ سنت، برای تزریق به میادین با قیمت نفت هر بشکه ٤٠ دلار(بیش از ١٠٠ سنت)، برای جایگزینی با گاز وارداتی از ترکمنستان( ٣٥ سنت) و برای افزایش گاز صادراتی به ترکیه و عراق (٤٩ سنت)است.

از آنجا که وجود چشم انداز روشن برای سرمایه گذاری و کاهش ریسک با تعیین یک سازوکار بلندمدت برای نرخ خوراک گاز پتروشیمی ها امری معقول است، بنابراین پیشنهاد می شود مطابق با هزینه فرصتهای کشور در زمینه گاز، قیمت بر اساس کف قیمتی ١٣ سنت مربوط به سال ٩٣ اعمال شود و روند اصلاح پلکانی تا سقف قیمتی گاز، بر مبنای نسبت معقولی از قیمت گاز صادراتی ایران (دست کم ٧٠درصد) ادامه داشته باشد. روند اصلاح پلکانی با دو سناریو که در ادامه به آنها اشاره میشود، قابل اجراست.

الف) سناریو نخست: اصلاح پلکانی بدون توسعه زنجیره ارزش

در این سناریو برای پتروشیمی های متانولی که اقدام به توسعه زنجیره و توسعه صنایع پایین دستی خود نمی کنند، قیمت گاز بر اساس یک روند پلکانی اصلاح می شود، به گونه ای که می توان مبنای ١٠ ساله برای افزایش تدریجی قیمت گاز را به این صورت در نظر گرفت که در سالهای ابتدایی این دوره، شدت افزایش قیمت گاز نسبت به سالهای انتهایی این دوره کمتر باشد و بیشترین افزایشهای قیمتی در سالهای انتهایی اتفاق بیفتد تا فرصت تنفس اولیه ای هم برای پتروشیمی ها، به حساب آید.

ب) سناریو دوم: اصلاح پلکانی با تکمیل و توسعه زنجیره ارزش

همانند سناریو نخست روند اصلاح اعمال می شود، با این تفاوت که اینگونه پتروشیمی ها هرگاه اقدام به تکمیل زنجیره ارزش خود کنند، در مدت زمان معقول برای اجرایی شدن طرح توسعه زنجیره ارزش (مثلاً سه سال)، خوراک را با قیمت ثابتی دریافت می کنند؛ یعنی روند اصلاح پلکانی در طول مدت زمان معقول برای اجرایی شدن طرح توسعه زنجیره ارزش، متوقف می ماند و پس از تکمیل و تولید محصولات موجود در زنجیره خود، دوباره اصلاح پلکانی ادامه می یابد.

جمع بندی

عامل اصلی و تشدیدکننده توسعه نامتوازن در صنعت پتروشیمی و تبدیل صنعت پتروشیمی ایران به فروشنده بزرگ مواد خام در جهان، ارزانفروشی گاز است. این در حالی است که بر اساس پیش بینی های مراکز معتبر بین المللی مانند IHS، بازار جهانی محصولات پتروشیمی های گازی مانند متانول هم اکنون و در سالهای آتی نیز با مازاد ظرفیت تولید قابل توجهی مواجه خواهند بود که امکان فروش این محصولات در بازار جهانی را برای کشورمان مبهم می کند. در نتیجه، تعدیل در میزان افزایش ظرفیت تولید برخی از این محصولات در کشور برای طرحهای با پیشرفت فیزیکی اندک و همچنین تکمیل زنجیره ارزش این محصولات برای دیگر طرحها، ضرورتی انکارناپذیر است.

بنابراین، ضروری است مبنای قیمتگذاری خوراک گاز پتروشیمی ها بر پایه منافع ملی و با در نظر داشتن هزینه فرصتهای مصرف گاز برای کشور در کنار ایجاد انگیزه برای حرکت به سمت توسعه زنجیره ارزش متانول صورت گیرد. بر همین اساس، باید کف قیمتی ١٣ سنت فعلی حفظ شود و روند اصلاح پلکانی آن تا سقف قیمتی گاز، بر مبنای نسبت معقولی از قیمت گاز صادراتی ایران (حداقل ٧٠درصد) ادامه داشته باشد. این روند اصلاح پلکانی در طول مدت زمان معقول برای اجرایی شدن طرح توسعه زنجیره ارزش (مثلاً سه سال) مربوط به هر مجتمع پتروشیمی، متوقف می ماند.