نگاه بنیادی به شرکت ملی صنایع مس ایران

کد: 35708 تاریخ انتشار :۱۰ تیر ۱۳۹۸ ساعت ۱۵:۱۷

- شرکت در یک نگاه

- معرفی شرکت

- شرکت سهامی معادن مس سرچشمه کرمان در سال۱۳۵۱ تشکیل و در سال ۱۳۵۵ به شرکت ملی صنایع مس ایران که دربرگیرنده کلیه فعالیتهای معادن مس کشور است تغییر نام یافته است. وظایف این شرکت، استخراج و بهره برداری از معادن مس، تولید محصولات پر عیار سنگ معدن و محصولات مس نظیر کاتد، بیلت و مفتول هشت میلیمتری میباشد. معادن مس سرچشمه و میدوک در سرچشمه و معدن مس سونگون در آذربایجان شرقی از مهمترین معادن مس کشور به حساب میآیند. مجتمع مس سرچشمه در ۱۶۰ کیلومتری جنوب غرب کرمان و ۵۰ کیلومتری جنوب رفسنجان قرار دارد. کانسار معدن مس سرچشمه از نوع پروفیری است. این معدن یکی از بزرگترین معادن روباز جهان به شمار می رود و ذخیره زمین شناسی آن بالغ بر یک میلیارد و ششصد میلیون تن سنگ سولفوری با عیار متوسط ۵۷/۰ درصد برآورد شده است.

- معادن شرکت صنایع ملی مس

- شرکت صنایع ملی مس ایران دارای سه معدن اصلی مس سرچشمه، مس سونگون و میدوک و سه معدن فرعی دره زار، ایجو و چاه فیروزه می باشد.

- سرچشمه: استخراج در معدن سرچشمه بدین شرح است که پس از عملیات انفجار، سنگ معدن بر اساس نوع و مشخصات مربوطه توسط کامیونهای بزرگ معدنی به محل مناسب انتقال مییابد و از آنجا با توجه به برنامه تولید معدن جهت سنگ شکن اولیه بارگیری می شود. پس از خردایش، خاک با دانه بندی ۱۰۰ درصد زیر ۸ اینچ در انبار درشت با ظرفیت ۱۵۰ هزار تن ذخیره میشود. عیار مس خاک معدن باید بالای ۰٫۵ درصد باشد تا توجیه اقتصادی جهت استخراج داشته باشد. کنسانتره تولیدی توسط شرکت ۲۵ تا ۲۷ درصد مس داشته و همزمان کنسانتره مولیبیدن با عیار ۵۴% نیز تولید می کند.کنسانتره مس تولیدی حاوی طلا با عیار ۰٫۲ % و نقره با عیار۶% میباشد که در مرحله پالایشگاه بصورت لجن (کنسانتره) طلا و نقره جدا سازی می شود. محصولات قابل فروش شرکت عبارت است از: کنسانتره مس،کنسانتره مولیبیدن، کنسانتره طلا و نقره، مس کاتد، مفتول، بیلت، اسلب، ته پاتیل، سنگ سولفور، اسید سولفوریک و سربار خارج شده که در تولید سیمان استفاده می شود.

- سونگون: معدن مس سونگون و کارخانه تولید مس سونگون در استان آذربایجان شرقی واقع شده و فاصله این کانسار از شهر تبریز ۱۳۰ کیلومتر و در محدوده روستای تخریب شده سونگون واقع است. کانی سازی اصلی کانسار شامل کانیهای مس و مولیبدن است و دومین تولید کننده مس ایران میباشد. ذخیره احتمالی این معدن بیش از یک میلیارد تن و ذخیره قابل استخراج آن (با توجه به اکتشافات انجام گرفته) حدود ۳۳۵ میلیون تن برآورد شده است. در مجموع کل ذخایر قطعی، احتمالی و ممکن در محدوده کانسار سونگون حدود ۵/۱ میلیارد تن سنگ مس با عیار ۶۱/۰ % است و بدین ترتیب، معدن مس سونگون دارای ذخیره احتمالی و قطعی بالایی نسبت به معدن مس سرچشمه کرمان است. از طرف دیگر با توجه به اکتشافات نیمه تفصیلی در حال انجام در منطقه بالوجه ، ذخایر این معادن در دنیا کم نظیر خواهد بود. در این معدن غیر از فلز با ارزش مس، مولیبدن، طلا، نقره و دیگر عناصر با اهمیت به صورت فلزات همراه وجود دارند که ارزش معادن مذکور را بسیار بالا خواهد برد.

- میدوک: معدن مس میدوک در ۴۲ کیلومتری شمال شرقی شهر بابک از توابع استان کرمان و در فاصله ۱۳۲ کیلومتری شمال غرب معدن مس سرچشمه قرار گرفتهاست.

- فرآیند تولید مس

- فرآیند تولید مس به طور خلاصه به شرح زیر می باشد:

- روش های تولید مس شامل دو روش عمده پیرومتالورژی و هیدرومتالورژی می باشد. روش پیرومتالورژی شامل مراحل استخراج کانسنگ، پرعیارکردن، ذوب و ریخته گری آند و در نهایت پالایش الکترولیزی و دستیابی به مس خالص می باشد. روش هیدرومتالورژی شامل مراحل استخراج کانسنگ، خردابش/آگلومراسیون ، انحلال و پالایش است.

- امروزه جهت گیری و رویکرد صنعت تولید مس به سوی روش های هیدرومتالورژی می باشد. این امر با توجه هزینه های سنگین مواد اولیه، سرمایه گذاری بالا ، نیروی انسانی و وجود مشکلاتی نظیر آلودگیهای زیست محیطی، مصرف بالای انرژی و عدم امکان استفاده مجدد از مواد مصرفی، روز به روز از اهمیت بیشتری برخوردار می گردد.

- در روش هیدرومتالورژی، کانسنگ های معدنی پس از استخراج از معدن تحت عملیات خردایش و آگلومراسیون قرار گرفته و با انجام عملیات انحلال (لیچینگ ) بر روی آن، محلول حاوی عنصر معدنی حاصل میشود. در ادامه فلز مس از این محلول به کمک فرآیند های پالایش (جدایش با حلال یا تبادل یونی و الکترووینینگ ) استحصال می گردد. روش های انحلال عموماً به دو دسته اصلی انحلال بدون کمک میکروارگانیسم و انحلال به کمک میکروارگانیسم ها قابل تفکیک میباشد.

- تولید

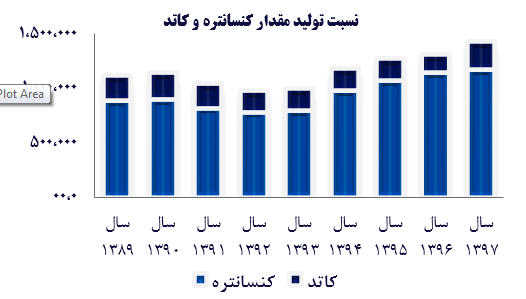

- محصولات اصلی تولیدی شرکت شامل کنسانتره مس به ظرفیت ۱٫۱۰۰ هزارتن، کاتد به ظرفیت ۳۵۷ هزار تن و مفتول، بیلت، اسلب با ظرفیت تولید سالانه ۱۸۲٫۶ هزار تن می باشد. لازم به ذکر است که کنسانتره مس در فرایند تولید کاتد عمدتاً به عنوان یک محصول میانی مصرف شده و بطور متوسط برای تولید هر تن کاتد به ۴ تن کنسانتره مس نیاز است.

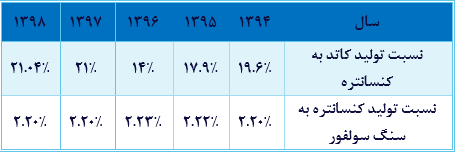

- از جمله دیگر نکات مهم روند تولیدی شرکت نسبت تولید کنسانتره به سنگ سولفور می باشد که می توان از این نسبت به عنوان معیاری برای اندازه گیری میزان عیار معدن های شرکت استفاده کرد. نسبت مذکور پس از طی روند نزولی و کاهش به ۲٫۰۸% در سال ۱۳۹۲ تا سال ۱۳۹۷ بار دیگر به ۲٫۲۰% افزایش یافت.

- در سال مالی ۱۳۹۷ کنستانتره تولیدی برابر ۱٫۱۷۶ هزار تن بوده است. رشد تولید کنسانتره طی سال های آینده کند و سالانه ۲ الی ۳ درصد خواهد بود. افزایش ظرفیت از محل سه معدن دره زار، درآلو و چاه فیروز به میزان ۳۵۰ هزار تن خواهد بود که در حداکثر ظرفیت تولید کنسانتره را به ۱٫۵۰۰ الی ۱٫۶۰۰ هزار تن در سال ۱۴۰۰ می رساند که در نهایت کنسانتره مورد نیاز ذوب سرچشمه (به ظرفیت ۲۸۰ هزار تن) و خاتون آباد (۱۲۰ هزار تن) را فراهم خواهد کرد.

- فروش

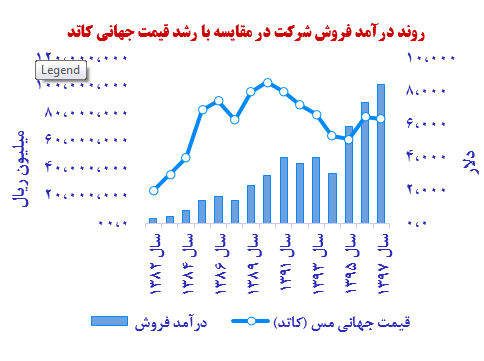

- در صورت های مالی سال ۱۳۹۷ درآمد فروش با ۱۵% افزایش به مبلغ ۱۰۱ هزار میلیارد ریال رسیده است. عمده دلیل رشد درآمد شرکت افزایش نرخ فروش محصولات به واسطه افزایش نرخ جهانی مس و ارز حاصل از صادرات می باشد. همان طور که در نمودار زیر مشاهده می شود، طی سه سال اخیر رشد درآمدی فروش شرکت بیش از رشد قیمت های جهانی بوده است. علت این رشد را می توان در عواملی از قبیل، افزایش بهره وری، رشد مقداری فروش و افزایش روز افزون قیمت دلار و ارزهای خارجی دانست. انتظار می رود در ادامه، بهبود حاشیه سود شرکت به واسطه راه اندازی طرح ذوب به روش فلش هم زمان با رشد قیمت های جهانی به مدد شرکت آمده و روند رو به رشد سودآوری ادامه داشته باشد. هر چند ریسک کاهش عیار خاک معدن را نمی توان نادیده گرفت.

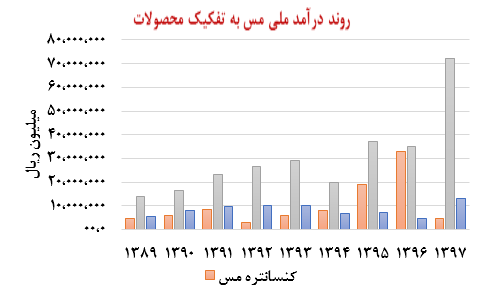

- بخش عمده درآمد شرکت ملی صنایع مس از فروش کاتد و مفتول بدست می آید که هر کدام از این محصولات به ترتیب ۷۲ و ۱۳ درصد از کل درآمد سال ۹۷ را به خود اختصاص داده اند.

- از میان محصولات تولیدی شرکت، کنسانتره باقی مانده پس از تبدیل به کاتد، تماماً به خارج از کشور صادر می شود. از ۲۴۷ هزار تن کاتد تولیدی نیز بخشی صرف مصارف داخلی و مابقی صادر می شود. نسبت کاتد صادراتی طی سال های گذشته از نوسانات شدیدی برخوردار بوده، به طوری که نمی توان روند مشخصی را برای آن متصور بود. عرضه داخلی محصولات شرکت از طریق بورس کالا انجام می شود و قیمت معامله این محصولات متناسب با نرخهای LME تعیین می شود. شرکت ملزم به تامین نیاز بازار داخلی و سپس مازاد آن صرف صادرات خواهد شد. مشتریان عمده داخلی فملی، شرکت تولیدی دنیای مس، شرکت گیل راد شمال و شرکت مس شهید باهنر و مشتریان خارجی آن Glencore و China Minmetals Non-Ferrous Metals می باشد.

- بهای تمام شده کالای فروش رفته

- طی سال های گذشته و پس از افت قیمت های جهانی، اغلب شرکت های دنیا تصمیم به کاهش بهای تمام شده و افزایش بهره وری گرفتند که در نهایت موجب شد تا بهای تمام شده هر تن مس محتوا در کنسانتره از ۲۷۰۰ دلار در هر تن به ۲۴۳۰ دلار کاهش یابد. اقداماتی نیز در همین راستا در شرکت ملی مس همانند افزایش حجم تولید، کنترل نیروی انسانی، کاهش مصرف قراضه و افزایش کیفیت ذوب صورت پذیرفته است. تنها عامل تفاوت با قیمت های جهانی نیز در هزینه های نیروی انسانی است که آن هم در حال کنترل می باشد.

- طی عملکرد سال ۱۳۹۵ و ۱۳۹۶ سربار با اختصاص ۴۸ درصد از کل هزینه ها بیشترین سهم را به خود اختصاص داده است. بر اساس صورتهای مالی سال ۱۳۹۷، باطله برداری از معادن، استهلاک، انرژی و هزینه های حقوق و عوارض دولتی معادن به ترتیب به مبلغ با اختصاص ۲۰%، ۱۰%، ۱۱% و ۲۵% از کل سربار، از اهمیت زیادی برخوردارند.

- هزینه باطله برداری از مهمترین سرفصل های هزینه های شرکت به شمار می رود که طی سال های گذشته روند افزایشی داشته است. بالاترین نسبت هزینه باطله برداری به سنگ سولفور تولید شده مربوط به سال ۱۳۹۳ می باشد. نسبت مذکور در سال ۱۳۹۷ نسبت به سال ۱۳۹۵ با رشد همراه بوده است.

- هزینه های حقوق و عوارض دولتی مربوط به برداشت سنگ سولفور با عیار ۷۰% به ازای هر تن ۱۰۰،۰۰۰ ریال می باشد. این هزینه ها بر اساس تن عیار محاسبه می شود که از ابتدای سال ۹۲ برابر مبلغ ثابت ۱۰۰ هزار ریال به تصویب رسیده است که طی سال های بعدی با توجه به کاهش عیار خاک معادن و چانه زنی شرکت به محدوده ۴۰ هزار ریال کاهش یافته است. عوارض دو معدن سونگون و سرچشمه در ابتدا ۱۰۰ هزار ریال بوده که با رایزنی های صورت گرفته به ۶۰ هزار ریال (برای معدن میدوک ۳۰ هزار ریال) کاهش یافته است. شرکت طی سال ۱۳۹۵ حقوق و عوارض دولتی کمی پرداخت کرده است که در سال ۱۳۹۶ و ۱۳۹۷ این اتفاق تکرار نشده است.

- پس از سربار، مواد مستقیم شامل سه سرفصل مس قراضه، کنسانتره مس (خریداری شده) و کنسانتره مس (تولید شده) بیشترین سهم از بهای تمام شده محصولات شرکت را به خود اختصاص داده است. از نیمه دوم سال ۱۳۹۴ و کاهش تقاضا برای فروش کاتد، ترکیب مواد مصرفی شرکت تغییر یافت به طوری که مصرف قراضه مس از ۳۱ هزار تن در سال ۹۳ به ۹٫۹ و ۱۳٫۹ هزار تن در سال های ۹۴ و ۹۵ کاهش یافته و به عنوان جایگزین از کاتد لیچینگ استفاده شد. در گزارش عملکرد سال ۱۳۹۶، بار دیگر مصرف مس قراضه به ۱۶٫۸۷ هزار تن افزایش یافته است. بنا بر اظهارات مدیریت شرکت، به طور متوسط %۲۰ تولید مس در دنیا از طریق recycle و یا همان بازیافت قراضه انجام می شود. مصرف قراضه زمانی باید صورت بگیرد که قیمت آن نسبت به کاتد دارای صرفه اقتصادی باشد. در سال جاری به علت وجود این تفاوت قیمت و صرفه اقتصادی، مصرف قراضه افزایش یافته است.

- ترازنامه

- ۴۶ درصد از کل داراییهای شرکت مربوط به دارایی های ثابت مشهود می باشد که عمدتاً مربوط به طرح های در دست تکمیل شرکت می باشد.

- بخش عمده بدهی های شرکت را پرداختنی های تجاری و غیر تجاری بابت سپرده حسن انجام کار پیمانکاری، سپرده بیمه کارکنان و طلب از سازمان صنایع و معادن استان کرمان مربوط به حقوق و عوارض دولتی می باشد.

- سرفصل ذخایر متشکل از دو بخش ذخیره حقوق و عوارض دولتی و ذخیره هزینه های قراردادهای پیمانکاری می باشد.

- شرکت ملی مس ایران، همانند سایر شرکت های بزرگ و قدیمی کشور با مشکلات پرسنلی عدیده ای مواجهه هستند که بر بهره وری و کارایی شرکت بسیار تاثیر گذار می باشد. ذخیره مزایای پایان خدمت کارکنان در سال ۱۳۹۶ مبلغ ۳٫۱۲۷ میلیارد ریال بوده که در انتهای سال مالی ۱۳۹۷ به ۴٫۰۷۹ میلیارد ریال افزایش یافته است. سرفصل فوق همواره روند رو به رشدی داشته و علیرغم تمام تلاش مسئولین برای کنترل و کاهش هزینه های پرسنلی، تا کنون نتیجه مورد نظر حاصل نشده است.

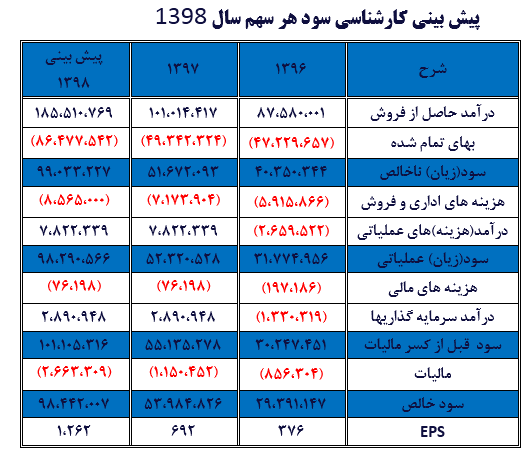

- پیش بینی کارشناسی سود هر سهم سال ۱۳۹۸

- فروض پیش بینی

- تولید: در برآورد صورت گرفته میزان خاک برداشتی برای سال آینده برابر ۵۳ میلیون تن می باشد. میزان کنسانتره نیز به تناسب میزان سنگ برداشتی و نسبت تبدیل ۲٫۲% لحاظ شده است که بدین ترتیب کل تولید کنسانتره سال آینده را به ۱،۱۷۶ هزار تن می رساند. میزان تولید کاتد با توجه به راه اندازی کامل طرح فلش برابر ۲۴۷ هزار تن و سایر محصولات برابر سال ۱۳۹۷ می باشد.

- فروش: مقدار فروش کنسانتره با توجه به ضریب تبدیل ۰٫۲۲۵ مرتبه ای کنسانتره به کاتد و همچنین میزان کنسانتره خریداری شده محاسبه می شود. بدین ترتیب میزان کنسانتره قابل فروش تنها از محل تولید سال آینده شرکت (عدم فرض فروش موجودی) برابر ۱۱۳ هزار تن می باشد. میزان فروش کاتد به توجه به پیش بینی مصرف قراضه و تولید مفتول لحاظ شده است که در این صورت میزان فروش کاتد ۲۱۴ هزار تن خواهد بود. میزان فروش سایر محصولات به استثنای سنگ سولفور برابر تولید می باشد.

- نرخ فروش کاتد برابر ۶۰۰۰ دلار محاسبه شده است. در سال ۹۸ نیز نسبت نرخ فروش کنسانتره به کاتد برابر ۲۰% فرض شده است. نرخ های فروش مفتول به تناسب نرخ رشد کاتد و نرخ ارز نسبت به عملکرد سال ۱۳۹۷، کنسانتره مولیبدن و طلا و نقره برابر نرخ های محقق شده سال ۱۳۹۷ و افزایش نرخ ارز، ته پاتیل و اکسید مولیبدن برابر نرخ های پایانی سال ۱۳۹۷ و افزایش نرخ ارز و سنگ سولفور برابر نرخ های پایانی سال ۱۳۹۷ و افزایش نرخ جهانی مس می باشد. لازم به ذکر است نرخ ارز صادراتی ۱۱۰٫۰۰۰ ریال فرض شده است.

- بهای تمام شده کالای فروش رفته: بهای مواد و قطعات مصرفی که عمدتاً شامل گلوله فولادی می باشد، به میزان ۲۰% و هزینه دستمزد به میزان ۲۰% نسبت به سال ۱۳۹۷ رشد داده شده است. استهلاک برآوردی نیز به مبلغ ۴٫۷۳۱ میلیارد ریال بابت راه اندازی پروژه های توسعه افزایش یافته است. سایر اقلام با توجه به رشد سطح عمومی قیمت ها و مقدار تولید نسبت به سال ۹۷ تغییر یافته است.

- هزینه های فروش، عمومی و اداری : بخش عمده هزینه های عمومی اداری شرکت مربوط به هزینه های پرسنلی مانند هزینه سنوات کارکنان و اکچوئری و حقوق و دستمزد می باشد که بار سنگینی را بر دوش شرکت وارد می کند و در شرایط کنونی کشور راه حل قابل اجرایی وجود ندارد.

- هزینه اکچوئری برابر ۱٫۲۰۰ میلیارد ریال افزایش، سنوات، ورزشی و احداث جاده به تناسب رشد سطح عمومی قیمت ها، هزینه حمل با توجه به افزایش مقداری فروش و رشد عمومی قیمت ها و سایر هزینه به میزان رشد عمومی قیمت ها فرض شده است.

- نتیجه گیری

- شرکت ملی مس در سال گذشته ۶۹۲ ریال سود محقق کرده است. طبق تحلیل کارشناسی صورت گرفته، سود هر سهم سال آینده با نرخ های کنونی جهانی مس (۶،۰۰۰ دلار) می تواند به ترتیب تا ۱،۲۶۲ به ازای هر سهم افزایش یابد که با فرض نسبت P/E سهم ۴ مرتبه نشان دهنده جذابیت سرمایه گذاری در این شرکت می باشد. مدیریت بسیار کارآمد شرکت و رشد قیمت های جهانی مس موجب شده تا شرکت ملی مس جزء شرکت های مناسب برای سرمایه گذاری بلند مدت و کسب بازدهی معقول سالانه با ریسک کم قرار بگیرد.

- علاوه بر موارد فوق، عوامل مهمی هم چون وضعیت رشد اقتصادی جهان، اقدامات کشور های عضو منطقه یورو به منظور مقابله با بحران به وجود آمده در این منطقه، بروز بلایای طبیعی، تنش های سیاسی در کشور های جهان، سیاست های چین، سیاست های فدرال رزرو آمریکا در مورد نرخ بهره بانکی، اقدامات سایر بانک های مرکزی دنیا و نگرانی های ناشی از تغییرات نرخ تورم جهانی و نیز بروز اعتصابات کارگری در معادن مهم مس در دنیا بخصوص کشور شیلی در تعیین روند آتی فلز مس در بازارهای جهانی تاثیرگذار خواهند بود.

- از مهمترین ریسک های شرکت می توان به تشدید تحریم ها از سوی ایالات متحده، محدودیت های بازار ارز و افزایش هزینه حمل علاوه بر نوسانات نرخ های جهانی اشاره نمود.

- لازم به ذکر است شرکت دارای مقادیر قابل توجهی موجودی است که در صورت فروش آن خواهد توانست سود خود را تا ۱،۸۲۵ ریال به ازای هر سهم افزایش دهد.

نظرات(0)

آخرین اخبار

اخبار بیشتر