رشد ۳۲۸ درصدی سود خالص “قچار”

کد: 47832 تاریخ انتشار :۱ آبان ۱۴۰۲ ساعت ۱۸:۵۱

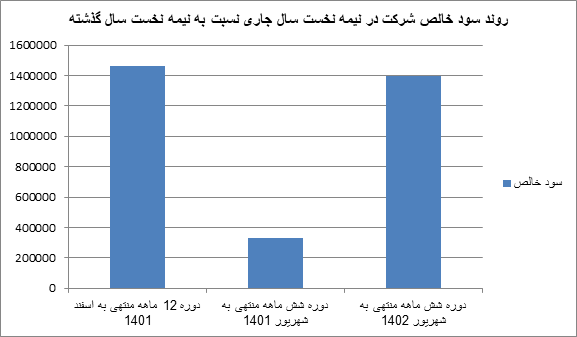

با افزایش ۱۰۱ درصدی درآمد حاصل از فروش “قچار”، سود خالص این شرکت نیز در نیمه نخست سال جاری نسبت به دوره مشابه آن در سال گذشته با رشدی ۳۲۸ درصدی همراه شد و از ۳۲۷ میلیارد و ۴۰۱ میلیون ریال، به یک هزار و ۴۰۰ میلیارد و ۲۱۹ میلیون ریال افزایش پیدا کرد.

- .

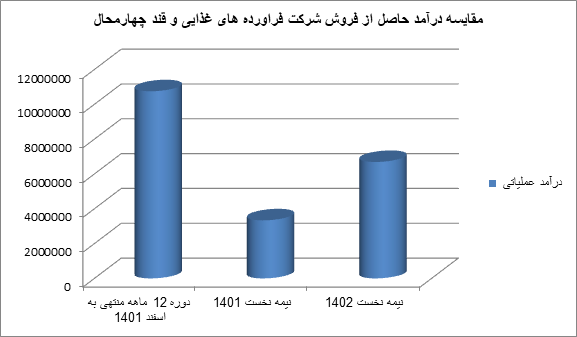

- به گزارش اخبار بورس، درآمد عملیاتی شرکت فرآورده های غذایی و قند چهارمحال در نیمه نخست سال جاری نسبت به نیمه نخست سال گذشته با افزایشی ۱۰۱ درصدی از سه هزار و ۳۳۳ میلیارد و ۸۰۹ میلیون ریال به شش هزار و ۶۸۶ میلیارد و ۵۴۹ میلیون ریال رسید.

- .

- .

- با افزایش ۱۰۱ درصدی درآمد حاصل از فروش “قچار”، سود خالص این شرکت نیز در نیمه نخست سال جاری نسبت به دوره مشابه آن در سال گذشته با رشدی ۳۲۸ درصدی همراه شد و از ۳۲۷ میلیارد و ۴۰۱ میلیون ریال، به یک هزار و ۴۰۰ میلیارد و ۲۱۹ میلیون ریال افزایش پیدا کرد.

- .

| جدول شماره (۱): حاشیه سود( زیان) شرکت | نیمه نخست ۱۴۰۲ | نیمه نخست ۱۴۰۱ | دوره ۱۲ ماهه منتهی به اسفند ۱۴۰۱ |

| حاشیه سود(زیان) ناخالص | ۲۷% | ۲۰% | ۱۷% |

| حاشیه سود(زیان) عملیاتی | ۲۵% | ۱۶% | ۱۵% |

| حاشیه سود(زیان) خالص | ۲۱% | ۱۰% | ۱۴% |

- با توجه به کیفیت پایین چغندرها در دو فصل اول سال، حاشیه سود خالص این شرکت در نیمه نخست سال جاری به حدود ۲۱ درصد رسیده است.

- لازم به ذکر است که عموما کارخانه های قندی در نیمه دوم سال و در پاییز دارای چغندرهای با کیفیت بالاتری خواهند بود و به این دلیل در نیمه دوم هر سال ضریب استحصال و راندمان بالاتری نسبت به نیمه نخست سال را خواهند داشت. بنابراین بخش بزرگی از سود این شرکت ها در نیمه دوم هر سال شناسایی خواهد گردید.

- با مشاهده سوداوری این شرکت در سال گذشته خواهیم دید که ۷۷ درصد سود خالص این شرکت در نیمه دوم سال بدست آمد که البته بخشی از شکر وارداتی مالکیتی بوده است.

- لازم به ذکر است که نسبت بازدهی حقوق مالکانه کمتر در یک شرکت به معنای ریسک پایین سهام آن شرکت است.

- نسبت ROE شرکت فرآورده های غذایی و قند چهارمحال در دوره شش ماهه منتهی به شهریور ۱۴۰۲ به حدود چهار رسید که با براورده های انجام شده برای سوداوری این شرکت پیش بینی می گردد که تا پایان سال جاری، نسبت بازدهی حقوق مالکانه این شرکت به ۲.۵ کاهش خواهد یافت که به معنای کاهش ریسک سهام این شرکت خواهد بود.

- نزدیکترین شرکت به لحاظ جغرافیایی، مبلغ فروش و ارزش بازار در صنعت قندی شرکت قند اصفهان است که در نیمه نخست سال جاری فروشی معادل با شش هزار و ۳۱۶ میلیارد و ۴۴۹ میلیون ریال را به همراه داشت.

- نتیجه درآمد عملیاتی شرکت قند اصفهان در نیمه نخست سال جاری سود خالصی کمتر از ۴۸۰ میلیارد ریال بود . در حالیکه قند چهارمحال با فروش شش هزار و ۶۸۶ میلیارد ریالی خود سودی یک هزار و ۴۰۰ میلیارد ریالی را شناسایی نمود که دلیل آن کنترل بهای تمام شده و راندمان بالای کارخانه است و این در حالیست که هر دو شرکت ارزش بازاری حدود ۲۸ هزار میلیارد ریال را دارا هستند.

- به لحاظ حاشیه سود و راندمان می توان قند چهارمحال را در رده قند قزوین و قند هکمتان دانست که این سه شرکت را در رتبه سه سهم برتر صنعت به لحاظ بنیادی باید جا داد اما متأسفانه قزوین و هکمتان هر دو با مشکل نقدشوندگی مواجه هستند و از این حیث قند چهارمحال یک مزیت معاملاتی برای فعالان بازار بشمار می رود.

- بورس امروز

نظرات(1)

شما هم میتوانید اولین نظر خود را ثبت نمایید.

آخرین اخبار

۱۷ خرداد ۱۴۰۴ ساعت ۱۷:۳۴

چه فایده داره ، این شرکت یه آقای عزیزی داره که برای خودش یه بازارگردان آورده و تا زمانی که این بشر دلش نخواد اجازه رشد به سهم نمیده حتی اگر eps امسال به ۲۰۰ تومان برسه