بررسی صنعت پتروشیمی-اتیلن-بخش دوم

(تحليل صنعت اتیلن در فضاي بين الملل)

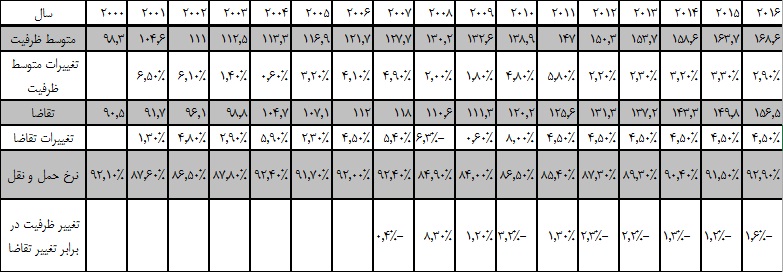

کسب و کار اتیلن ناشی از انتقال مشتقات است و باید براین اساس بررسی شود. به عبارت دیگر مشتقات عمده اتیلن اغلب سرنوشت بازار صادرات را تعیین می کند. برای مثال در حالی که خاورمیانه 20% تولید جهانی اتیلن را تشکیل می دهد، مصرف خاورمیانه از مشتقات اتیلن کمتر از 20% تولیداتش می باشد. به این معنا که عمده اتیلنی که در این منطقه تولید می شود از این منطقه صادر می گردد. عمده اتیلنی که در خاورمیانه تولید می شود به 1- انواع پلی اتین :LDPE (پلي اتيلن سبك)، LLDPE (پلي اتيلن سبك خطي) و HDPE ( پلي اتيلن سنگين) كه روي هم رفته 60 % مصرف جهانی اتیلن را شامل می شود یا 2- اتیلن گلایکول ( بیش از 10% ) تبدیل می گردد. این منطقه مقادیر قابل توجهی از PVC ، پلی استایرن، کلر و سودا کاستیک را تولید نمیکند. همانطور که گفته شد مصرف داخلی اتیلن در خاورمیانه کمتر از 20% تولید است. در آمریکا که مصرف کنندگان زیادی را در برابر مقدار اتیلن تولید شده دارد، درصد بالایی از تولید در داخل مصرف می شود اما در مقایسه با اروپا، آسیا و آمریکای لاتین هزینه از دست رفته دارد. تخمین زده می شود که 25%-20 کل پلی اتیلن تولید شده در آمریکای شمالی صادر شود درحالی که 40%-35 پلی وینل کلرید به خارج صادر می گردد. به لحاظ تاریخی قبل از کاهش هزینه های گاز طبیعی نسبت به قیمت نفت خام، این درصد ها خیلی کمتر بودند یعنی 15%-10 منطقه. عمده بازارهای صادراتی در آسیای شمالی و آمریکای لاتین واقع شده اند. همچنين هزینه حمل ونقل برای این کالاها در دامنه 10-5 سنت به ازای هر نیم کیلو میباشد. جدول 1– ظرفیت و تقاضای اتیلن در جهان، ارقام به میلیون تن

منبع : ChemSpeak LLC, Headwaters Estimates

1. برسي وضعيت تقاضا 2-1- تقاضاي اتيلن در سطح جهان چون اتیلن یکی از مواد پتروشیمی پرحجم می باشد، تقاضای اتیلن هم به اقتصاد و هم به سیکل انرژی حساس است. علاوه براین به دلیل اندازه و الگوهای مورداستفاده بازارهایشان، اتیلن اغلب به عنوان نماینده برای عملکرد صنعت پتروشیمی استفاده می شود. اثرات رکود اقتصاد جهانی که در اواخر 2007 شروع شد و از اواسط 2008 ادامه یافت و در 2009 به کمترین میزان رسید توجهاتی را در تحلیل اتیلن به دنبال داشت. GDP جهانی در 2009 معادل 1.9% کاهش داشت اما شرایط اقتصادی در سال 2010 (4%) با ثبات و بهبود شرایط جهانی دوباره به جای اول خود برگشت. با بهبود شرایط اقتصادی فروش پلی اتیلن و اتیلن گلایکول برای بسته بندی و منسوجات و دیگر مصارف نهایی افزایش یافت. در سال 2008 تولید و مصرف اتیلن حدود 4% در شروع بحران کاهش یافت. درصورتی که تقاضا در آسیا و چین رشد نمیکرد کاهش مصرف اتیلن در طی سال های 2009-2008 بدتر می شد. اتیلن معمولاً نسبت به مواد پتروشیمی دیگر کمتر تحت تأثیر بحران های اقتصادی است زیرا بازارهای بسته بندی از فروش باثبات تر غذایی پیروی می کنند. با این حال بحران اقتصادی 2009-2008 کاهش موجودی کالا در زنجیره ارزش را نشان داد و فروش اتیلن در بازارهای بستهبندی کاهش یافت. مصرف جهانی اتیلن در سال 2009 معادل 3% رشد و در سال 2010 معادل 8% رشد را تجربه نمود. پیش بینی می شود تقاضای جهانی اتیلن به اندازه متوسط نرخ های رشدGDP در طول 5 سال آینده یا حدود 3.4% رشد یابد. این رشد با بازسازی زنجیره عرضه کالاهای بسته بندی برای بازارهای خرده فروشی و کسب وکار در کشورهای توسعه یافته و حتی کشورهای درحال توسعه تقویت می شود.

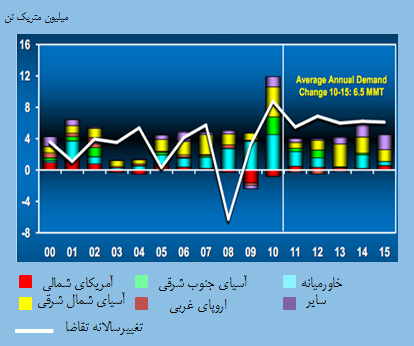

شکل 3– ظرفیت اتیلن و تغییرات تقاضا

منبع: IHS

2-2- مهم ترين كشورهاي مصرف كننده اتيلن

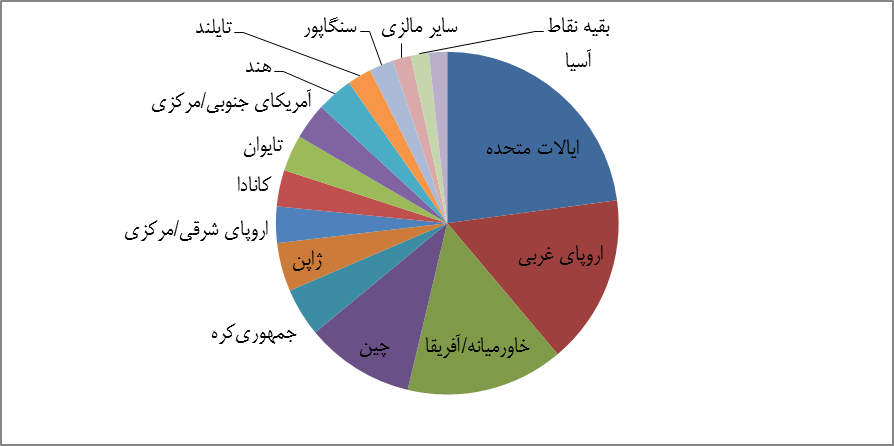

بيشترين مصرف اتيلن به ترتيب در ايالات متحده، اروپاي غربي، خاورميانه/آفريقا، چين و ... ميباشد.در شکل زیر مصرف كنندگان جهانی اتیلن نشان داده شده است. بر اساس پیش بینی ها تا سال 2015 تقاضای چين برای محصولاتی نظیر اتیلن و پروپیلن به طور متوسط سالانه بیش از 5 درصد افزایش می یابد. چین با ظرفیت پیش بینی شده برای تولید 27 میلیون تن اتیلن و 24 میلیون تن پروپیلن در سال 2015، توانایی پاسخگویی به نیاز این کشور را به طور کامل ندارد.

شكل زير مصرف كنندگان مختلف اتيلن و سهم مصرفي هر قسمت از جهان را براساس اطلاعات مرتبط با سال 2010 نشان ميدهد.

منبع: IHS

2-2- مهم ترين كشورهاي مصرف كننده اتيلن

بيشترين مصرف اتيلن به ترتيب در ايالات متحده، اروپاي غربي، خاورميانه/آفريقا، چين و ... ميباشد.در شکل زیر مصرف كنندگان جهانی اتیلن نشان داده شده است. بر اساس پیش بینی ها تا سال 2015 تقاضای چين برای محصولاتی نظیر اتیلن و پروپیلن به طور متوسط سالانه بیش از 5 درصد افزایش می یابد. چین با ظرفیت پیش بینی شده برای تولید 27 میلیون تن اتیلن و 24 میلیون تن پروپیلن در سال 2015، توانایی پاسخگویی به نیاز این کشور را به طور کامل ندارد.

شكل زير مصرف كنندگان مختلف اتيلن و سهم مصرفي هر قسمت از جهان را براساس اطلاعات مرتبط با سال 2010 نشان ميدهد.

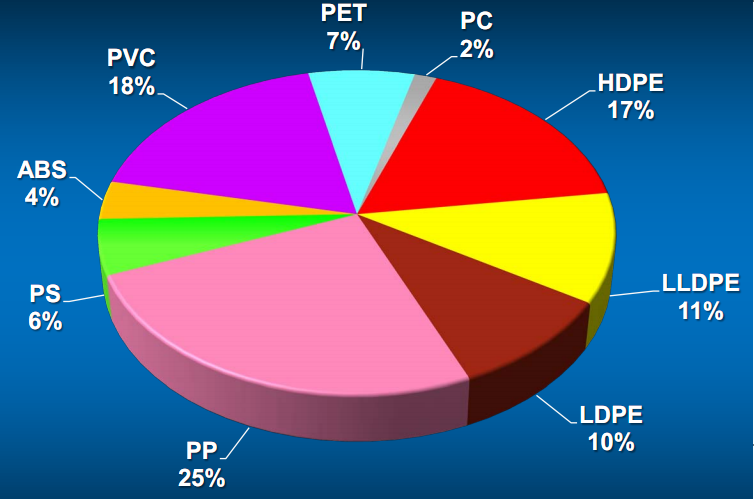

منبع: IHS 2-3- مهم ترين بخشهاي مصرف كننده اتیلن به عنوان ماده اولیه تولید پلاستیک های پلیمری، الیاف و دیگر مواد شیمیایی ارگانیک که سرانجام در صنایع بستهبندی، حمل ونقل و ساخت مصرف می گردد. مصارف نهایی بخصوص بسته بندی بیش از نیمی از مصارف اتیلن را در جهان تشکیل می دهد. رزین پلاستیک، پلی اتیلن 66-55% از مصرف کل اتیلن را تشکیل می دهد.

شکل 5– مصرف پلاستیک ها در جهان در سال 2010

منبع: IHS همانطور كه در نمودار نشان داده شده است براساس گزارش IHS در سال 2010 بيشترين مصرف پلاستيك ها مربوط به مشتقات اتيلن ميباشد بطوري كه پلي پروپيلن 25% بازار مصرفي پلاستيك را به خود اختصاص داده است. پس از پليپروپيلن، پلي ونيل كلرايد با 18%، پلي اتيلن سنگين با 17%، پلي اتيلن سبك خطي با 11%و پلي اتيلن سبك با 10% بيشترين مصرف را داشته اند. 2-4- پيش بيني تقاضا در سطح جهان شركت LyondellBaell ، دومين توليدكننده بزرگ اتيلن ( از طريق خوراك گاز اتان) در آمريكاي شمالي از رشد تقاضاي اتيلن تا سال 2015 بر اثر سبقت گرفتن كشورها براي راه اندازي 35 واحد جديد كراكر نفتا در آسيا كه موجب كمبود عرضه ميشود گزارش ميدهد. يك دوره كوتاه، تقاضاي اتيلن سير صعودي ميگيرد درحالي كه بازار با كمبود عرضه روبروست كه نقطه اوج سوددهي خواهد بود. تقاضاي اتيلن در جهان رشد ناهمگن تقاضاي مناطق را منعكس ميكند ( رشد سريع در مناطق در حال توسعه و رشد كمتر در مناطق توسعه يافته). پيش بيني مي شود تقاضاي اتيلن در جهان تقريباً 135 ميليون متريك تن در سال 2013 باشد كه بيش از تقاضاي سال 2012 ( 130 ميليون متريك تن) است. طبق گزارش HIS پيش بيني ميشود طي 5 سال آينده تقاضاي اتيلن با رشد سالانه 4% تا سال 2017 نزديك به 160 ميليون متريك تن شود. طي چهار سال آينده چين و خاورميانه از بزرگترين گرانندگان رشد تقاضاي اتيلن خواهند بود، گرچه بيشتر تقاضا براي اتيلن خاورميانه براي مشتقات اوليه اي مانند پلي اتيلن و اتيلن گلايكول است. رشد تقاضاي اتيلن در آسيا و شبه قاره هند پيشبيني ميشود به ميزان قابل توجهي بالاتر از ميانگين جهاني باشد. پيش بيني ميشود حجم مصرف در آمريكاي شمالي و اروپا براي سالهاي آينده رشد كندي داشته باشد اما بعد از سال 2016 افزايش سرمايهگذاريها در آمريكاي شمالي موجب افزايش تقاضاي اتيلن ميگردد.