صنعت پتروشیمی-اتیلن خوراك/قیمتهای جهانی

1.خوراك موردنياز واحدهاي اتيلن

صنعت پتروشیمی در خاورمیانه درحال حاضر با روندهایی مواجه گشته که اثر معناداری روی این صنعت می گذارد. بعد از دو دهه رشد قابل توجه، صنعت اکنون به علت عدم تعادل در عرضه و تقاضا با کمبود گاز طبیعی مواجه شده است. این موجب شده است که پتروشیمی حوزه خليج فارس ( (GCC از خوراک مایع استفاده کند که مانند گاز طبیعی مزیت هزینه ندارد. عرضه کنندگان خوراک تغییرات عمده ای را در سایر مناطق متحمل شده اند. گاز شیل فرصت های جدیدی را برای صنعت پتروشیمی آمریکا فراهم کرده است. اگرچه فرصت های بالقوه ای هم در اروپا و چین وجود دارد. چین برنامه های بلند پروازانه ای برای تبدیل زغال سنگ به اولفین ها دارد اما با چالش های فنی، اقتصادی و محیطی مواجه است. نهایتاً بخش گاز بالقوه قابل تجدیدی در عراق نیز می باشد که می تواند ايفاكننده نقش مهمی از پتروشیمی باشد اما عدم اطمینانهایی در مورد عرضه وجود دارد.

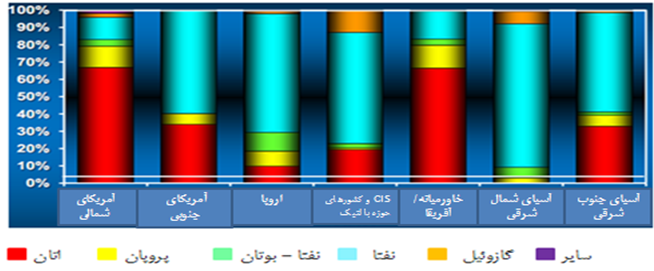

تولید کنندگان اتیلن در اروپا و آسیا به عنوان منبع اصلی به نفتا متکی هستند. تولیدکنندگان در مناطق مختلف جهان عملیات خود را به نحوی طراحی نموده اند که قابلیت انعطاف لازم برای استفاده از خوراک هایی با مناسب ترین قیمت و تولید محصولاتی با بهترین قیمت امکان پذیر باشد. 45% از اتیلن تولیدی در جهان از کراکینگ نفتا به دست میآید، 35% از کراکینگ اتان، 12% از LPG ، 5% از گازوئیل و 3% از سایر منابع.

قیمت های پایین گاز طبیعی در آمریکای شمالی ناشی از فراوانی ابزارهای مناسبی است که موجب موفقیت کشف گاز و پروژه های تولید با گاز شیل شده است.

شکل 9- متوسط خوراک مناطق در سال 2010

منبع : IHS

منبع : IHS

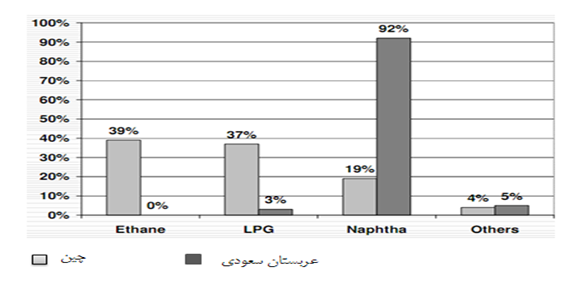

شکل 10- نوع خوراک مورداستفاده در کراکینگ اتیلن

منبع : ASIA PACIFIC ENERGY CONSULTING

گاز شیل

منبع : ASIA PACIFIC ENERGY CONSULTING

گاز شیل

شیل نوعی سنگ رسوبی است که از رس فشرده شده به صورت ورقه های نازک، تشکیل شده است .شیل های گازی گروه متنوعی از سنگ ها هستند که دارای متان محبوس در داخل خود بوده و در اعماق زمین وجود دارند، ولی می توان بوسیله حرارت دادن (تقطیر) و یا ایجاد شکاف هیدرولیکی، متان آن را از دل آنها استخراج کرد. در حال حاضر به شیل های نفتی و گازی توجه نسبتا زیادی می شود چون به عنوان یک سوخت فسیلی، ممکن است جایگزین ذخائر متعارف گازی (که انتظار اتمام آن می رود)، شوند. انسان از مدت ها پیش به وجود گاز در صخرههای شیل پی برده اما این صخره ها بر خلاف میادین معمولی گاز، حالت متخلخل و شبکه موئینه ندارند و بنابراین استخراج گاز به راحتی از آن ها قابل انجام نیست. بر اساس فناوری جدید با فشار آب یا شن، دهانه ذخایر گازی باز می شود و امکان جریان گاز فراهم میگردد. در همین حال برای استخراج تجاری متان باید چاه های متعددی بدلیل فشار پایین گاز حفر شود.

آمریکا از بزرگترین دارندگان ذخائر گاز شیل جهان است، بر اساس برآوردهای انجام گرفته بیش از ۲۳ درصد این ذخائر در آمریکا واقع شده است .یکی از موضوعاتی که به عنوان Game changer در مباحث انرژی از سوی صاحبنظران مطرح شده است، بحث گاز شیل و روند توسعه آن است. این موضوع از یکسو موضوعی اقتصادی است که تأثیرات عظیمی را بر بازار بین المللی تولید و مصرف گاز می گذارد و از سوی دیگر به دلیل الزامات تکنیکی پیشرفته آن و تمرکز توسعه علمی و اجرایی آن در ایالات متحده پدیده ای عمیقاً سیاسی است که می تواند در راهبرد سیاست های انرژی ایالات متحده به عنوان یک ابزار سیاسی برای تأثیرگذاری بر توزیع قدرت بین المللی و اعمال فشار بر دیگر کشورها مورد استفاده قرار گیرد.

از بعد اقتصادی توسعه گاز شیل ایالات متحده سبب تغییر مقاصد صادراتی LNG از آمریکای شمالی به اروپا و دشوار شدن ورود ایران به رقابتهای بازار LNG و عدم اقتصادی شدن پروژه های بکر اقتصادی و از منظر سیاسی توسعه گاز شیل بخصوص در ایالات متحده و اهتمام این کشور به کمک های فنی به کشورهای واردکننده انرژی ( هند، چین و شرق اروپا ) برای توسعه گاز شیل خود سبب کاهش وابستگی به منابع گازی و تهدید امنیت تقاضای گاز ایران می گردد.مسئله بکارگیری ذخایر گاز شیل، مبحثی جذاب در اقتصاد منابع پایان پذیر است در هر دوره از تاریخ تحولات انرژی در جهان تغییرات ناگهانی در قیمت حامل های انرژی، بشر را به سمت استفاده از فناوری های جدید و یا استفاده از حامل های جدید انرژی هدایت می کند.

به همین دلیل با بالارفتن قیمت ها و چالش بین عرضه کننده وتقاضاکننده انرژی، تقاضا کننده با به مخاطره افتادن امنیت عرضه انرژی خود واکنش های مختلفی را نشان می دهد.1. استفاده از منابع انرژی داخلی

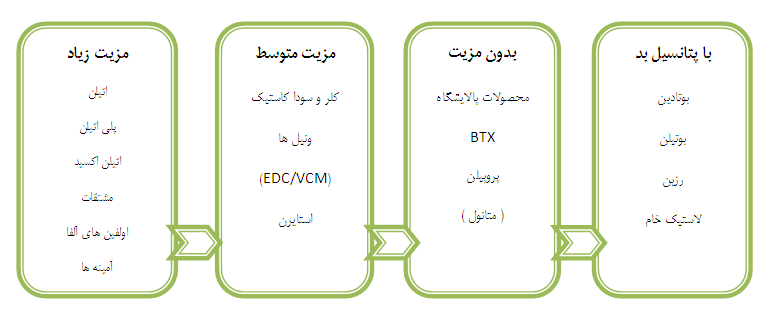

2.تجاری کردن فناوری های جدید این مسئله قابل تعمق است که کشورهایی که می توانند بازارهای بالقوه گاز طبیعی و LNG کشورمان باشند، به مبحث گاز شیل علاقه پیدا کرده اند و به دنبال آمریکا سعی در تجاری کردن این فناوری ها دارند.کشورهای هندوستان و چین دو مصرف کننده بزرگ انرژی در آسیا بطور جدی به دنبال گاز شیل هستند و تحقیقات عمده ای در این زمینه انجام داده اند. هندی ها مدعی شده اند که با توسعه این فناوری های جدید برای استخراج گاز از صخره های رسوبی درون زمین که در همه جا یافت می شود، می توانند نیاز به گاز طبیعی خود را از منابع داخلی مرتفع کنند. در حال حاضر فناوری های جدید بهره برداری گاز از صخره های رسوبی در اختیار آمریکا قرار دارد. علاوه بر آن هند دارای ذخایر عظیم گاز شیل است که می تواند اولویت خود را در زمینه گاز طبیعی قرار دهد. چین نیز فعالیت های عمده ای را برای بهره برداری از ذخایر گاز شیل با کمک آمریکا آغاز کرده است. شرکت های بزرگ نفتی اروپا از جمله توتال فرانسه نیز تمرکز زیادی را در آینده معطوف به گاز شیل کرده است.توسعه منابع شیل منجر به افزایش عمده ای در ذخایر گاز طبیعی آمریکا گردیده است. گاز شیل در مورد همه محصولات پتروشیمی سودمند نیست. به صرفه است که برخی محصولات پتروشیمی در مقایسه با نفت خام از گاز شیل به دست آید.

شكل11- مزيت گاز شيل در توليد برخي محصولات پتروشيمي

توسعه چشم انداز گاز طبیعی مایع (LNG )

تا پیش از اکتشافات گاز شیل، انتظار می رفت که سهم LNG در بازار تجارت بین المللی گاز در سال 2025 با 5% افزایش نسبت به اواخر دهه 1990 به 50 درصد مبادلات گازی برسد اما با توسعه گاز شیل انتظار می رود این میزان به دو سوم افزایش یابد. در چنین شرایطی فقدان ظرفیت LNG ایران سبب دو نتیجه منفی می گردد : یکی ضعف رقابت در بازارهای دوردست و دیگری ورود LNG حاصل از گاز شیل به بازارهای احتمالی صادراتی گاز ایران از طریق خط لوله ورود محمولههای LNG حاصل از گاز شیل ایالات متحده در آینده، سبب می شود که برخی بازارهای احتمالی صادرات ایران از طریق خط لوله ( چون اروپا ) و جنوب آسیا با تهدید روبرو گردد.غیر اقتصادی شدن پروژه های LNG با تغییر مسیر صادراتی از آمریکا به اروپا

با توجه به شتاب فزاینده توسعه گاز شیل در ایالات متحده ، پایانه های واردات LNG در آمریکا تقریباً غیر فعال شده است. این امر سبب گردیده که محموله های LNG قطر و دیگر کشورها از آمریکا به سوی خریداران اروپایی تغییر مسیر صادراتی دهند. نتیجه این امر افزایش گزینه های وارداتی اروپا و کاهش وابستگی به گاز روسیه است که روسیه را مجبور به پذیرش قیمت های پایین تر می كند. به گونه ای که مثلاً روسیه مجبور به تخفیف 30 درصدی گاز به اکراین شده است. با توجه به ظهور این پدیده، مستقیماً پروژه های تولید LNG در ایران نيز متأثر می شوند.1.قيمتهاي اتيلن در بازارهاي جهاني

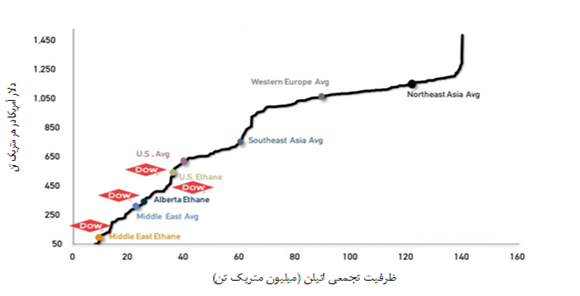

6-1- روند قيمت تاريخي اتيلنخاورمیانه تولیدکننده اتیلن در جهان با کمترین هزینه است بطوری که متوسط هزینه نقدی تولید در سال 2011 حدود 300 دلار در هر تن میباشد. پس از خاورمیانه ، آلبرتا ( استانی در غرب کانادا ) ( برمبنای اتان ) می باشد که در حدود 350 دلار در هر تن می باشد. ایالات متحده با متوسط هزینه 625 دلار در هر تن تولید کننده کم هزینه بعدی می باشد. هزینه ها در بقیه نقاط جهان بطور متوسط از 750 دلار در هر تن تا 1250 دلار در هر تن می باشد.

هزینه های ذکر شده فوق کاملاً متغیر هستند، از آنجایی که مهم ترین عامل هزینه مواد خام است. نوسان پذیری قیمتهای نفت به افزایش/کاهش هزینه های نفتا منجر می شود. هزینه های اتان تنها وابسته به گاز طبیعی نیست بلکه به رابطه عرضه و تقاضای اتان در سواحل خلیج فارس آمریکا نیز مربوط می شود. بنابراین هزینه این گازطبیعی مایع به وضعیت موجودی ها ( اتان ، اتیلن و مشتقات ) و همچنین تقاضا برای اتان وابسته می باشد.

قیمت ها ممکن است به میزان قابل توجهی متفاوت باشد. برای مثال اگر کارخانه های اصلی تولید اتیلن بسته شوند هزینههای اتان بطور معناداری کاهش می یابد. علاوه براین اگر قیمت محصولاتی که مشترکاً از کراکر های نفتا (مانند پروپیلن یا بوتادین) استفاده می کنند بالا باشد تقاضا و قیمت ها برای اتان كاهش مييابد. بالاترین قیمت فروش اتان در سال 2011 معادل 89 سنت در هر گالن و کمترین قیمت آن 61 سنت در هر گالن بوده است.

جدول1- قيمت تاريخي اتيلن (ارقام به دلار بر تن)

در دوره زمانی 2011-2008 به همراه متوسط نرخ بهره برداری کارخانه ها در 86%-84 ظرفیت مازاد اتیلن در جهان وجود داشت که این منجر به کاهش سودآوری در بیشتر مناطق به خصوص در دوره اخیر که نفتا به عنوان خوراک استفاده میشد، گردید. همانطور که بیان شد عمده تولید در آسیا، آمریکای لاتین و اروپا بر مبنای نفتا است. حدود 30% اتیلن آمریکای شمالی ناشی از نفتا است. اگر چه با سرمایه گذاری تولید کنندگان در واحدهای تولیدی انعطاف پذیری که بیشتر گاز طبیعی مایع بخصوص اتان است این نسبت در حال کاهش است. حتی توجهاتی در خصوص تبدیل خوراک پروپان ( دیگر گاز طبیعی مایع ) به اتان شده است. هزینه نفتا تعیین کننده کلیدی در قیمتگذاری جهانی است ( بخصوص در شکل مشتقاتی مثل پلی اتیلن ). بنابراین تولیدکنندگان اتیلن در آسیا و اروپا در طول دوره مازاد ظرفیت پیشرو هستند. در ضمن تولیدکنندگان با هزینه پایین در خاورمیانه و آمریکای شمالی – که معمولاً از اتان استفاده می کنند- بازدهی مفیدی در تولید اتیلن به دست می آورند. در نمودار ذیل سرمایه گذاری روی اتیلن توليدي شركت داو در مناطق مختلف مورد ارزیابی قرار گرفته است:

شكل 12- منحنی هزینه نقدی اتیلن در جهان در سال 2011

منبع : CMAI.Dow

دلیل اینکه آلبرتا و آمریکا در منحنی هزینه بعد از خاورمیانه آمده اند این است که قیمت های گاز طبیعی نسبت به نفت خام خیلی کم است و درنتیجه اتان ( یکی از گازهای طبیعی مایع که از گاز طبیعی مشتق شده است ) نسبتاً کم هزینه است. 70% اتیلن شرکت داو در مناطق با صرفه از لحاظ هزینه تولید می گردد.

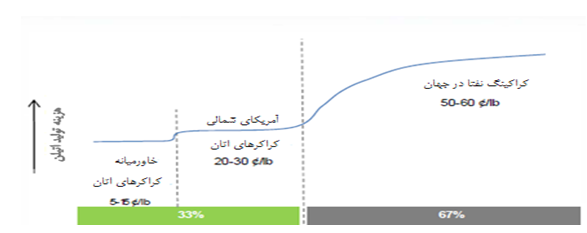

عامل مواد خام، رقابت منطقهاي را تعيين ميكند. همانطور كه در شكل زير نشان داده شده است 67% اتيلن جهان از طريق كراكينگ نفتا به دست ميآيد و 33% آن از طريق كراكينگ اتان توليد ميشود. هزينه توليد نفتا نسبت به اتان بالاتر است و اين موجب ميشود كه مناطقي از جمله خاورميانه كه در توليد اتيلن از اتان استفاده مينمايند، اتيلن را با قيمت پايين تري نسبت به مناطقي كه از نفتا استفاده ميكنند توليد كنند.

منبع : CMAI.Dow

دلیل اینکه آلبرتا و آمریکا در منحنی هزینه بعد از خاورمیانه آمده اند این است که قیمت های گاز طبیعی نسبت به نفت خام خیلی کم است و درنتیجه اتان ( یکی از گازهای طبیعی مایع که از گاز طبیعی مشتق شده است ) نسبتاً کم هزینه است. 70% اتیلن شرکت داو در مناطق با صرفه از لحاظ هزینه تولید می گردد.

عامل مواد خام، رقابت منطقهاي را تعيين ميكند. همانطور كه در شكل زير نشان داده شده است 67% اتيلن جهان از طريق كراكينگ نفتا به دست ميآيد و 33% آن از طريق كراكينگ اتان توليد ميشود. هزينه توليد نفتا نسبت به اتان بالاتر است و اين موجب ميشود كه مناطقي از جمله خاورميانه كه در توليد اتيلن از اتان استفاده مينمايند، اتيلن را با قيمت پايين تري نسبت به مناطقي كه از نفتا استفاده ميكنند توليد كنند.

شكل13- منحني هزينه توليد اتيلن در جهان

منبع: CMAI

منبع: CMAI