نگاهی اجمالی به وضعیت بنیادی و تکنیکالی شرکت کشتیرانی دریای خزر

کد: 43747 تاریخ انتشار :۲۳ شهریور ۱۳۹۹ ساعت ۱۳:۴۱

- از آنجاییکه این شرکت زیر مجموعه شرکت کشتیرانی ایران می باشد لذا از جهت سودآوری و تقسیم سود در مجمع عمومی سالانه نسبت به شرکت اصلی از شرایط بهتری برخوردار می باشد.این شرکت در سه سال گذشته بیشتر از ۹۰ درصد سود را تقسیم نموده است. سال ۱۳۹۸ با دلار متوسط ۱۱۰۰۰ تومانی سودشرکت ۸۴تومن بوده است. برای سال ۱۳۹۹ به ازای هر سهم حدود ۱۶۰ الی ۲۰۰ تومان برآورد میشود .

- شرکت دارای ۲۳ فروند کشتی جنرال کارگو می باشد. ارزش هر کشتی بطور میانگین با در نظر گرفتن سن ناوگان حدود ۱۲ میلیون دلار است. که در مجموع ۲۷۵ میلیون دلار ارزش دارد.

- ارزش زمین ها و ساختمانهای شرکت حدود ۱۰۰۰ میلیارد تومان (با احتساب املاک تعاونی کشتیرانی دریای خزر) ارزیابی می شود. شرکت شعبه فروشگاههای زنجیره شهر و روستای رشت (بافت مرکزی شهر) را با زمینی در حدود ۵۰۰۰ متر مربع بجای طلب خود از شرکت بازرگانی دولتی خریداری نموده است که دارای ارزش بسیار بالایی است. همچنین شرکت در پسکرانه بنادر شمالی دارای محوطه انبار است و برخی نیز هم اکنون در بافت شهرهای ساحلی قرار گرفته اند.

- حوزه فعالیت شرکت در دریای خزر است و شرکت از این حیث ۲۳% کل تجارت دریایی در این دریا را بر عهده دارد. از آنجاییکه پیوستن به اتحادیه اورآسیا سبب رونق معاملات در آینده نزدیک برای ایران و کشورهای حوزه دریای خزر را رقم خواهد زد می توان به افزایش حجم بار در منطقه امیدوار بود. که در نهایت موجب سودآوری بیشتر شرکت خواهد شد.

- عمده بهای تمام شده شرکت گازئیل است و این سوخت را به بهای فوب خلیج فارس خریداری می نماید. بنابراین افزایش قیمتهای حامل های انرژی در داخل تاثیر آنچنانی بر روی بهای تمام شده ندارد. با کاهش قیمت نفت و به تبع آن گازئیل در ماههای اخیر شاهد رشد حاشیه سوخت برای شرکت خواهیم بود. ضمن اینکه حاشیه سود شرکت ۳۵ الی ۴۰ درصد می باشد. و درآمد پیش بینی شده توسط خود شرکت در سال پیش رو حدود ۴۱۰ میلیارد تومان با دلار ۱۳۰۰۰ تومان می باشد.

- واردات غلات از روسیه و قزاقستان به همراه چوب بیشترین فراوانی کالای وارداتی را در این دریا طی چند سال اخیر داشته است (ایران برای اولین بار در ده سال اخیر در دی ماه واردات گندم را شروع نموده است). صادرات سیمان و مواد پتروشیمی و مصالح ساختمانی عمده ترین فراوانی صادراتی ناوگان دریای خزر را دارد. با افزایش قیمت دلار میزان صادرات به طور قابل توجهی افزایش یافته است.

- شرکت در چند سال اخیر یک سیلوی مخروطی تمام مکانیزه ۴۵ هزار تنی تحت تکنولوژی کشور ترکیه (obile) در بندر انزلی ساخته است که دراواخر سال ۹۸به بهره برداری رسیده است. و هم اکنون در حال تخلیه و بارگیری غلات است.

- هزینه مالی شرکت صفر است. شرکت از لحاظ نقدینگی در شرایط مطلوبی است و می تواند به دریافت وام از سیستم بانکی اقدام نماید.

- تعداد نیروی انسانی شرکت ۱۱۰ نفر است یعنی به ازای هر کشتی ۵ نفر و شرکت پرسنل دریایی خود را از شرکت های خصوصا شرکت پیمانکاری کیش روی آبی تهیه می نماید.

- زیر مجموعه های شرکت شامل :

- ۱۰-۱ ) مالک ۱۰۰ درصد شرکت کشتیرانی مازنداران ( دارای ۲۵ درصد سهام شرکت بیمه اطمینان متحد قشم)

- ۱۰-۲) مالک ۱۰۰ درصد شرکت کشتیرانی صلح و دوستی (دارای ۹ درصد سهام شرکت بیمه اطمینان متحد قشم)

- ۱۰-۳ ) شرکت اشعاری (به تازگی خریداری شده فعالیت آن در خارج از ایران است و اطلاعاتی از این شرکت در دسترس نیست)

- ۱۰-۴) شرکت تعاونی کشتیرانی دریای خزر (اطلاعاتی از این شرکت در دسترس نیست اما گفته می شود دارایی ها و املاک خوبی در شمال ایران دارد)

- ۱۰-۵) شرکت ITS(International transportation services) ، این شرکت از زیر مجموعه های کشتیرانی دریای خزر است و مالک ۱۰۰ درصد سهام این شرکت می باشد. این شرکت در روسیه به ثبت رسیده است و فعالیتهای آن مستقل از شرکت اصلی است. بنابراین هنوز کشتیرانی دریای خزر ارزش ویژه شرکت را در صورتهای مالی خود افشا ننموده است. دفتر اصلی این شرکت در سال ۱۳۸۴ از مسکو روسیه به آستراخان روسیه انتقال یافته است. این شرکت مالک ۱۰۰ درصد سهام بندر سالیانکا در روسیه است. این بندر دارای۸ فاز اسکله ، تجهیزات وی تی اس و مرزبانی و جرثقیل ها و گنتری کرین است که هم اکنون نیز توسط شرکت کشتیرانی دریای خزر و از محل درآمدهای شرکت ITS در حال تجهیز می باشد.

- ۱۰-۶) دو شرکت آماد دریای خزر و شرکت آماد جاده ابریشم که جهت فعال سازی کریدور جاده ابریشم پیشنهادی رهبر چین (شی جینگ پی) توسط این شرکت برنامه ریزی شده است. و بصورت مشترک با قزاقستان و چین اداره خواهند شد و شرکت کشتیرانی دریای خزر با ۲۵ درصد سهم دارای یک کرسی هیات مدیره از آنهاست.

- ۵-۱۱) همانطور که اشاره شد شرکت مالک ۳۴ درصد از سهام شرکت بیمه اطمینان متحد قشم است که بعد از دوران تحریم ها و خروج بیمه گران بین المللی از بیمه گری کشتی های تجاری و نفتی ایران بطور جدی فعالیت خود را در زمینه بیمه خسارت و غرامت (شخص ثالث) آغاز نموده است و طی ۸ سال فعالیت خود توانسته گواهینامه های بین المللی بخصوص از سازمان بنادر و کشتیرانی هند اخذ نماید و یکی از اعضای ناظرBIMCO محسوب میشود. هم اکنون مدیرعامل شرکت بهزاد روشنی است و دفاتر و شعب شرکت در داخل وخارج از ایران دایر می باشد. دفتر مرکزی شرکت در میدان ونک تهران است و همچنین در قشم نیز دارای ساختمان مستقل است. نکته حائز اهمیت در مورد این شرکت بیمه ای اینست که جزو ۲۰ شرکت اصلی سندیکای بیمه گران ایران است و سال ۱۳۹۸ از طرف بیمه مرکزی ایران دارای توانگری مالی ۱ میلیارد دلاری شده است. از صورتهای مالی این شرکت بدلایلی اطلاعاتی در دسترس نیست. شرکت بدلیل فعالیت در مناطق آژاد معاف از مالیات است. با این حساب برخی از فعالیتهای آن که مشمول مالیات نیست طبق صورتحساب اداره دارایی ۳۲ میلیارد تومان بوده است. شرکت سودانباشته فعالیت های خود در سالهای اخیر را به حقوق صاحبان سهام منتقل می نماید. آدرس اینترنتی این شرکت www.qitapandi.com می باشد.

- ۵-۱۲) ارزش روز دارایی های منقول شامل کشتی ها و تجهیزات حدود ۵۱۰۰ هزار میلیارد تومان در سال ۱۳۹۸ بیمه شده است. کارشناسان ارزیابی می نمایند که هم اکنون دارایی های مذکور با دلار ۲۳۵۰۰ تومانی حداقل دارای ارزشی سه برابر حدود ارزش بیمه اظهار شده می باشند.

- ارزش روز دارایی های غیرمنقول شرکت اصلی شامل ساختمانها و املاک و عرصه و اعیان در حدود ۱۰۰۰ میلیارد تومان است.

- ۵-۱۳) ارزش روز بندر سالیانکا با ۵ پورت اسکله (سه محوطه غلات) در مجموع ۸ فاز ، دارای گمرک و مرزبانی مورد تایید کشور روسیه و متصل به راه آهن سراسری روسیه به بهای تمام شده ۵۰۰ میلیون دلار است. که با راه اندازی کریدور جاده ابریشم ارزش آن بیشتر نیز خواهد شد. خرید این بندر در سال ۲۰۰۹ یکی از سرمایه گذاری های بسیار خوب این شرکت در روسیه بود که اکنون چنین گزینه ای برای سرمایه گذاری در حاشیه رود ولگا و روسیه موجود نمی باشد. عمده بهای این بندر توسط شرکت ITS (International transportation services) زیرمجموعه و نماینده رسمی کشتیرانی دریای خزر روسیه پرداخت شده است. و شرکت اقدام به تجهیز این بندر به مخازن و سیلوهای مجهز نموده است. هم اکنون اکثر کشتی های ایرانی در این بندر پهلو می گیرند.

- هم اکنون ارزش بازار شرکت ۳۲۰۰ میلیارد تومان است. با توجه به دارایی های فوق ارزش روز دارایی های شرکت دست کم ۲۵۰۰۰ میلیارد تومان است. و فقط دارایی های مشهود در قلمروخاک کشور ایران بالغ بر ۵۰۰۰ میلیارد تومان با دلار ۱۱۰۰۰ تومان است. لذا شرکت هم اکنون زیر ارزش ذاتی خود در حال معامله است.

- وضعیت شرکت از لحاظ عملیاتی

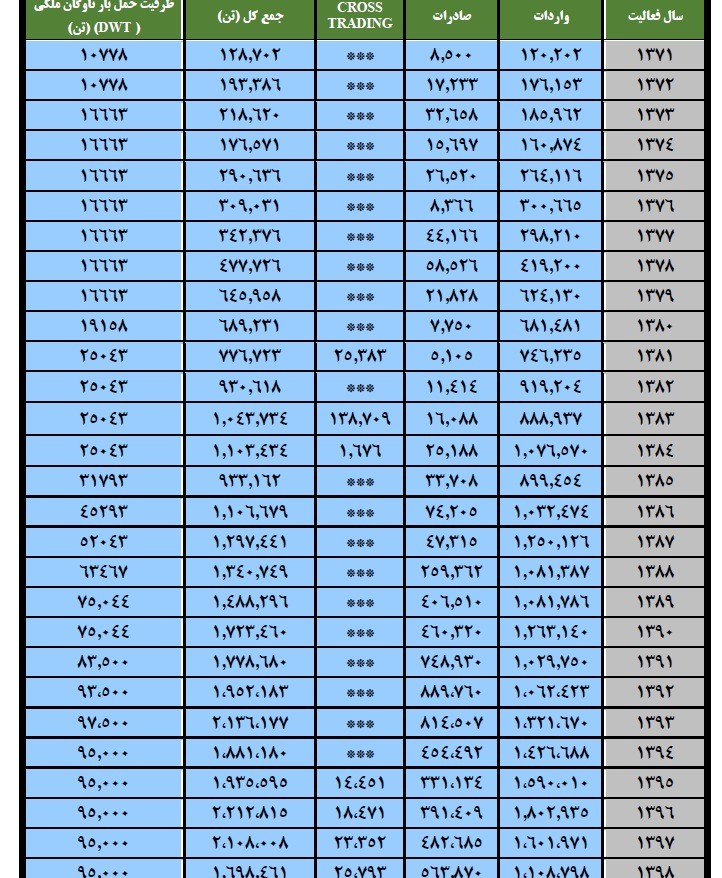

- همانطور که می بینید ظرفیت اسمی شرکت ۹۵۰۰۰ تن جابجایی انواع کالا جنرال کارگو و چند منظوره است. علت کاهش تناژ حمل در سال ۱۳۹۸ تعمیرات اساسی ۱۰ پست اسکله در دو بندر امیرآباد و انزلی بوده است. و در سال ۹۸ سرعت تخلیه بارگیری به ۷۲ ساعت کاهش یافت. در سال ۱۳۹۹ ۵ پست به بنادر استان گیلان اضافه شده و همچنین ۱ پست اسکله رو رو در بندر امیرآباد وارد فاز اجرایی می شود که مهمترین طرح کشتیرانی دریای خزر تامین ۲ فروند کشتی از نوع رو رو برای این اسکله ها است. همچنین در بنادر انزلی و کاسپین عملیات ساخت اسکله رو رو آغاز شده است. طبق اظهارات سازمان بنادر با راه اندازی اسکله رو رو ظرفیت بنادر به دو برابر افزایش خواهد یافت بنابراین انتظار داریم با خرید دو کشتی رو رو این شرکت تا ۶۰ درصد توان حمل خود را بالا خواهد برد. همچنین در صورت امکان سوآپ نفت (از طریق پایانه نفتی نکا که متصل به دو پالایشگاه نفت تهران و تبریز است) ورود به این حوزه را قریب الوقوع نموده است.

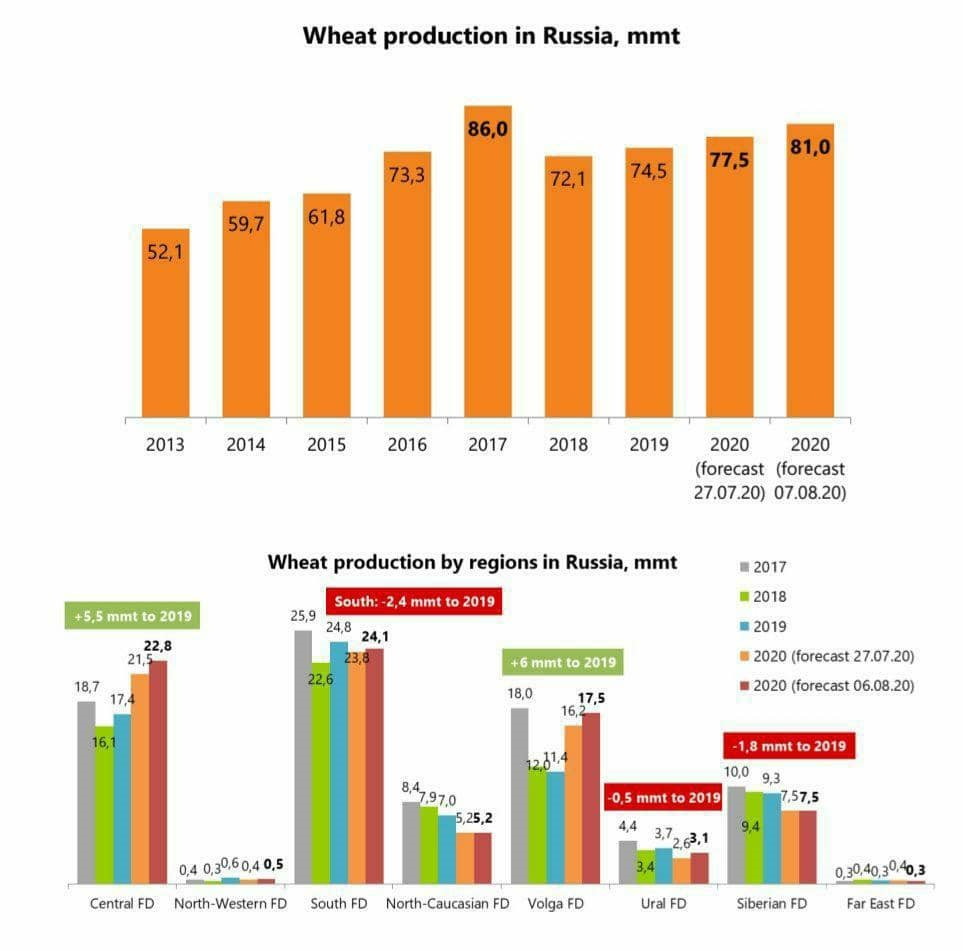

- همچنین با توجه به اینکه در سالهای اخیر کشور روسیه توانسته به اولین تولید کننده غلات جهان با تولید ۱۴۰ میلیون تن گندم و به همین میزان سایر غلات و دانه های روغنی برسد و اخیرا در حاشیه رودولگا حجم تولید غلات بالاتر از سایر مناطق کشاورزی این کشور شده است انتظار داریم بزودی شاهد افزایش واردات غلات یا به شکل مصرف داخلی و یا صادرات مجدد از بنادر شمالی باشیم. ظرفیت ذخیره سازی گندم در بنادر شمال ایران به ۲٫۲۰۰ هزار تن در مجموع رسیده است. نمودار زیر وضعیت تولید غلات بخصوص گندم در سه حوزه دریای سیاه ، سیبری و رود ولگا نشان دهنده افزایش تناژ تولید در منطقه کاسپین و ولگا است می تواند مزیت بسیار خوبی برای شرکت برای دریافت غلات ارزانتر برای تجار ایرانی محسوب شود. همچنین به دلیل کاهش قیمت نفت و تحریم های اروپا علیه روسیه منجر به کاهش ارزش روبل شده است و این عامل سبب ارزانتر شدن کالاهای تولیدی این کشور شده است. و توازن نسبی بین دو ارز روبل و دلار در بازار تجار را ترغیب به تجارت در این حوزه می نماید.

- در نمودار زیر ارزش دلار به روبل را مشاهده می نمایند.

- در نمودارهای زیر میزان تولید گندم و غلات در مناطق مختلف کشاورزیی روسیه را مشاهده می کنید.

- وضعیت تکنیکالی سهم شرکت در گروه حمل و نقل آبی قرار دارد و شرکت هایی نظیر حاریا و والفجر و حقشم از هم گروههای کشتیرانی دریای خزر هستند. با بررسی روند روزانه سهم دربازار بورس شاهد جمع شوندگی اندیکاتور مومنتوم یا شتاب در سهم بودیم. این موقعیت اندیکاتور درحال حاضر درسهام بورس تهران بندرت مشاهده شده است. خروج ازاین مثلث به سمت بالا به حرکت سهم شتاب زیادی خواهد داد. بنابراین میتوانیم منتظر سیکل سوم درروند سهم باشیم که ازخصوصیات اصلی آن پرتاب باشتاب بالای سهم است. ازدیدگاه موج شماری نیزقیمت سهم پس از اتمام ریز موج چهارم ازسیکل اول دارای رنج wxy است که بیشتر شبیه throw-over یا منطقه پرتاب به سیکل جدید است که دارای اهداف و بازدهی مناسب در زمان کوتاهتری ازسیکل مذبور است. از اهداف این موج میتوان به طورمستقیم به بسط فیبوی اکسپنشن سیکل اول اشاره کرد و قیمت۹۵۰۰ تومان محدوده ۲۶۱.۸درصدآن است. خاصه اینکه اندیکاتورهای obv و atr نیز از روند پیشرو حمایت میکنند.

- مزیتهای نسبی سهم

- محیط کسب و کار شرکت در تلاقی دو کریدور بین المللی شمال جنوب (نوستراک) و کریدورشرق به غرب(جاده ابریشم) است. و می توان برای این شرکت مزیتهای زیر را برشمرد:

- ۱_ کشتیرانی دریای خزر تنها متصل کننده ایران به مسیر B&R (جاده ابریشم جدید) از مسیر چین_قزاقستان به اروپاست.

- ۲_ دریای خزر از مرداد سال ۹۷ ماهیت حقوقی جدیدی یافته است. و روسیه بدلیل احتیاج به مسیر هند به بستر دریا و تجهیزات این شرکت نیازمند است و حتی مجوز ورود ناوگان IRISL و زیر مجموعه آن KSSL را به دریای سیاه صادر و در قانون اساسی جدید مصوب خود از اسم دریا بجای دریاچه استفاده نمود. این یعنی به رسمیت شناختن خط کشتیرانی ایران به اروپا از مسیر قدیمی و اصلی آن . همچنین قرار است بین ایران و روسیه خطوط جدید کانتینری فعال شود.

- ۳_ از آنجاییکه راه اقیانوس دارای نوسانات شدیدی شده است. تردد ناوگان کشتیرانی و ناکامی قانون استفاد سوخت کم سولفور منجر شده IMO را وادار به قانونمند کردن کاهش سرعت هر چه بیشتر کشتی ها برای به حداقل رساندن گازهای غیر گلخانهای منتشره در جو زمین کند. این موضوع سبب کُند شدن سرعت مسیر اقیانوسی می شود. و صرفه اقتصادی آن را کاهش داده است. بنابراین حمل و نقل ترکیبی از مسیر چین به اروپا که از دریای خزر میگذرد میتواند سبب افزایش میزان ترانزیت در محیط کسب کار شرکت شود و طبعا ارزانتر و سریعتر و قابل اعتماد تر از راه های دریایی موجود خواهد شد. این موضوع سبب تشکیل دو شرکت بین المللی با محوریت کشتیرانی دریای خزر و مدیریت چین با همکاری سازمان مناطق آزاد کشور نیز شده است. اخیرا نیز پوتین رئیس جمهور روسیه پیشنهاد کریدور سبز را مطرح نموده است که مورد استقبال چین ، هند، اروپا و ایران قرار گرفته است

- ۴- اتحادیه اروآسیا و ورود رسمی موقت ایران به این اتحادیه سبب شده که در زمینه تعرفه ها با کاهش ۳۵۰ قلم مواجه شویم قرار است کلیه تعرفه ها در سال ۲۰۲۲ و با ورود دائم ایران به این اتحادیه به صفر برسد. این امر میتواند زمینه ساز افزایش هر چه بیشتر ترانزیت بین کشورهای عضو نظیر روسیه ، قزاقستان و ایران شود.

- -۵کشورهای آسیای شرقی، مانند چین، ژاپن، هند، تایوان و اندونزی حجم صادرات و تولید ناخالص داخلی بالایی دارند و صادرات کالای آنها بعد از گذشت از باب المندب و سوئز از طریق مسیر دریایی به شمال اروپا می رسدکه مسیری به مراتب طولانی تر وپرهزینه تر از کریدورشمال به جنوب هست، که تغییراین مسیر به کریدورشمال به جنوب موجب ایجاد اشتغال، ارزش افزوده و چرخش مالی و افزایش درآمد ارزی برای کشوروایضا کشتیرانی دریای خزر خواهدشد.تلاش هندوستان درجهت سرمایه گذاری دربندر چابهارواتصال خط راه آهن چابهار به زاهدان که باعت اتصال به شمال دریای خزر خواهدشد, درهمین راستای اهداف کریدور شمال به جنوب هست

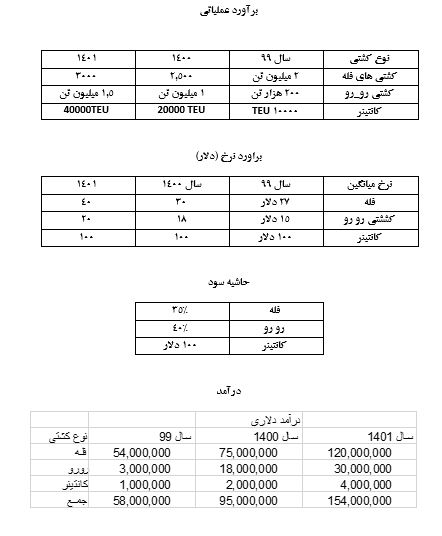

- با توجه به مفروضات با اهمیت فوق ارزش ریال به دلار ۲۳۵۰۰ تومان برای سال ۱۳۹۹ تخمین زده می شود. همچنین با توجه به اینکه نرخ حمل و نقل در نیمه دوم سال نسبت به نیمه اول سال ۱٫۵ تا دو برابر افزایش می یابد بنابراین میانگین نرخ را همانند سالهای گذشته ۲۷ دلار برای سال ۹۹ در نظر گرفته ایم. در مورد کشتی رورو تخمین میزنیم این دو کشتی که در حال خرید است از سال ۹۹ بخصوص در سه ماه آخر وارد عملیات اجرایی شود و بنابراین ۲۰۰ هزار تن بار را می تواند ترانزیت نماید. نرخ حمل رو رو را ۱۵ دلار هر تن در نظر گرفته ایم. حاشیه سود شرکت با قیمت نفت زیر ۵۰ دلار حدود ۴۰ درصد است. بنابراین سعی شده است بصورت محافظه کارانه ۳۵ درصد برای سال ۱۳۹۹ در نظر گرفته شود.

- نتیجه گیری :

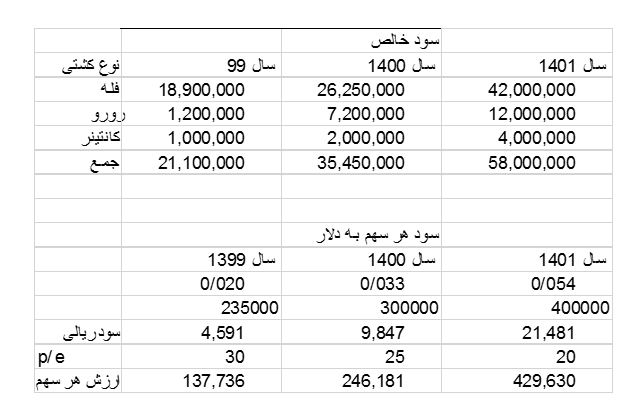

- با توجه به درآمد ۵۴ میلیون دلاری سال ۱۳۹۹ انتظار داریم که سود خالص شرکت به ۴۵۹ تومان افزایش یابد.

- همچنین با توجه به میانگین نسبت p/e در سالهای اخیر برای شرکت انتظار داریم نسبت مذکور برای کشتیرانی دریای خزر ۳۰ لحاظ شود. هرچند که نسبت فوق در گروه های مشابه بالای ۳۰۰ است، بنابراین از نظر عملیاتی قیمت سهم با سود مذکور حداقل ۱۴۰۰۰ تومان برآورد می شود.

نظرات(1)

شما هم میتوانید اولین نظر خود را ثبت نمایید.

آخرین اخبار

۱۷ خرداد ۱۴۰۴ ساعت ۱۷:۳۴

پول دو تا کشتی جدید قشنگ از سهامدارهای بدبخت دراوردن سهام ۹۰۰۰تومان شد ۴۰۰۰تومان