بررسی عملکرد «آواک»؛ از افزایش ۵۰ درصدی فروش خرداد تا کاهش ۵۰ درصدی بازده داراییها

کد: 48183 تاریخ انتشار :۲۹ تیر ۱۴۰۴ ساعت ۰۷:۲۰

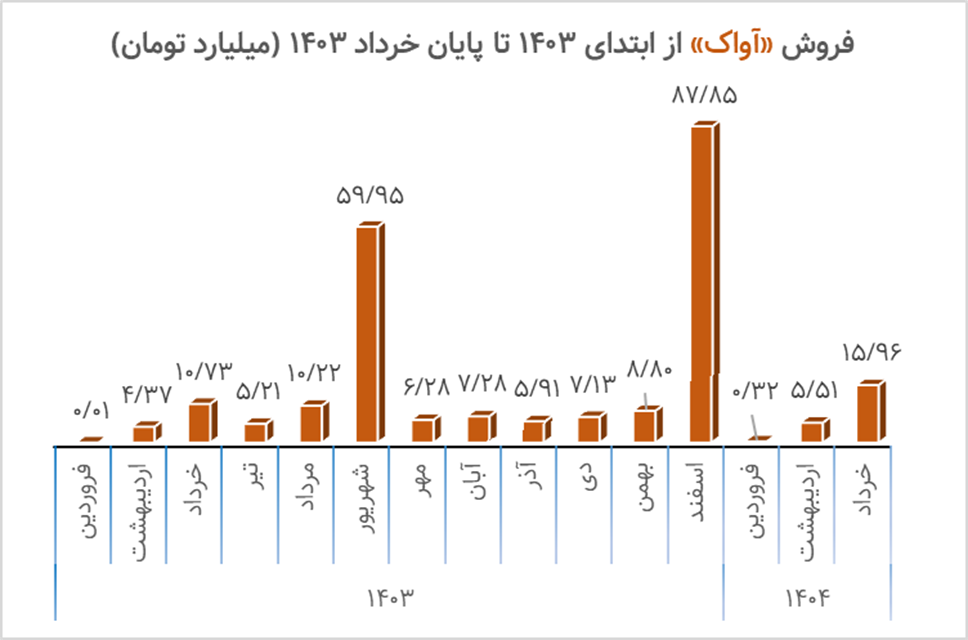

غریب حسینی- شرکت صنایع ارتباطی آوا که در ۸ دی ماه سال گذشته اولین روز معاملاتی خود را از سرگذراند و تازه وارد بازار سرمایه محسوب میشود در عملکرد خداد ماه خود موفق به ثبت فروش ۱۵٫۹ میلیارد تومانی شد که در تناسب با فروش خرداد ماعه این شرکت خبر از رشدی بالغ بر ۶۰ درصد میدهد.

- .

-

در ادامه گزارش «اخبار بورس» با محوریت تحلیل عملکرد سالهای ۱۴۰۲ و ۱۴۰۳ است.

- «آواک» از زمانی که وارد بازار سرمایه شده تا پایان خردادماه سال گذشته بیش از ۱۲۲ میلیارد فروش داشته است که بخش عمده آن مربوط به اسفندماه سال گذشته بوده که مبلغ فروش آن به ۸۷ میلیارد رسیده است. باید تاکید شود که این رقم بالاترین میزان فروش این شرکت در سال گذشته متعلق به همین ماه بوده است.

- .

- بالا بردن میانگین با ماههای خاص!

- فروش خردادماه این تازه وارد از میانگین فروش ماهانه ۱۵٫۷ میلیاردی سال گذشته بیشتر است. البته که این شرکت با فروش بسیار بالای شهریور و اسفند ماه گذشته خود توانسته چنین میانگینی را به ثبت برساند و اگرنه با بررسی فروش سایر ماهها، میتوان متوجه شد که در کمتر ماهی «آواک» توانسته به فروش بیش از ۱۰ میلیارد دست پیدا کند.

- بورسی شدن و افزایش ۴۲ درصدی سود

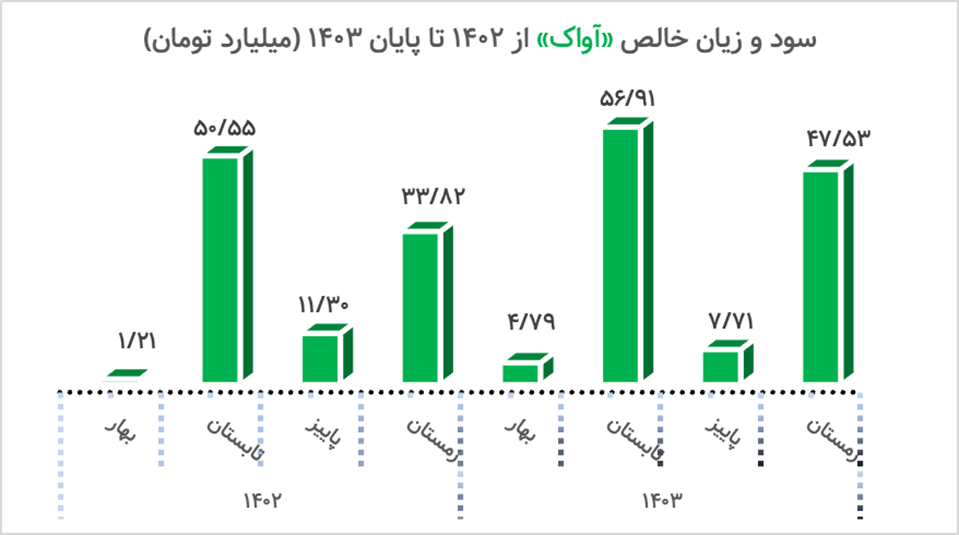

- گویا بورسی شدن برای «آواک» عامل برکت بوده است چراکه سود خالص آن از ۳۳٫۸ میلیارد تومان زمستان ۱۴۰۲ در زمستان ۱۴۰۳ به ۴۷٫۵ میلیارد تومان رسیده است که موید رشد ۴۲ درصدی است. البته که سود خالص کل سال ۱۴۰۳ نسبت به سال پیش از خود رشد چندانی نداشته است و با شیبی ملایم به عدد ۱۶ رسیده است. همچنین برای برسی عملکرد بهار سال جاری شرکت باید منتظر انتشار گزارش فصلی این شرکت باشیم و ببینیم که افزایش ۵۰ درصدی فروش خرداد و تغییر نه چندان فروش فروردین و اردیبهشت چه تاثیری بر سودآوری شرکت داشته است.

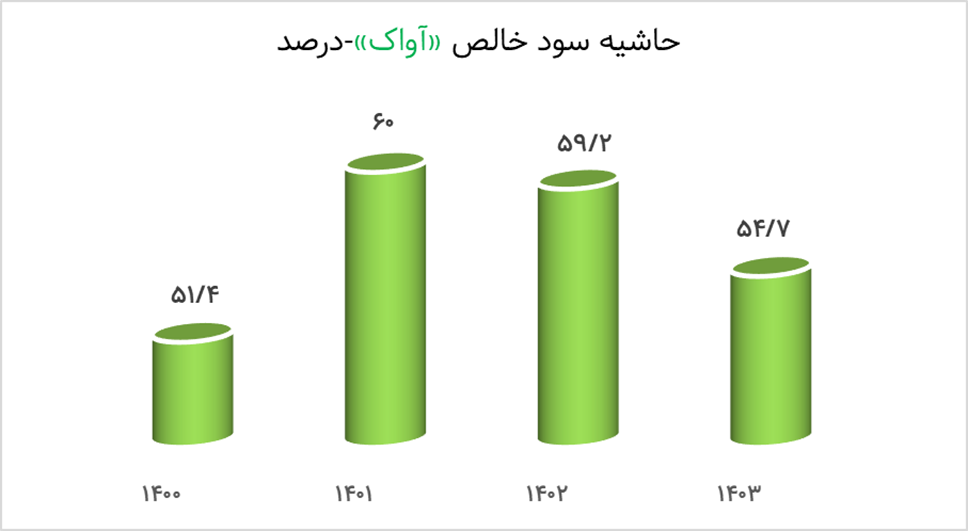

- همانطور که از دیده گذراندید، ارزش سود خالص ۱۴۰۳ نسبت به سال پیش از خود افزایش کمی داشت اما در مقابل حاشیه سود خالص نه تنها عملکرد جالبی نداشته بلکه ۴٫۵ درصد نیز کاهش پیدا کرده است.

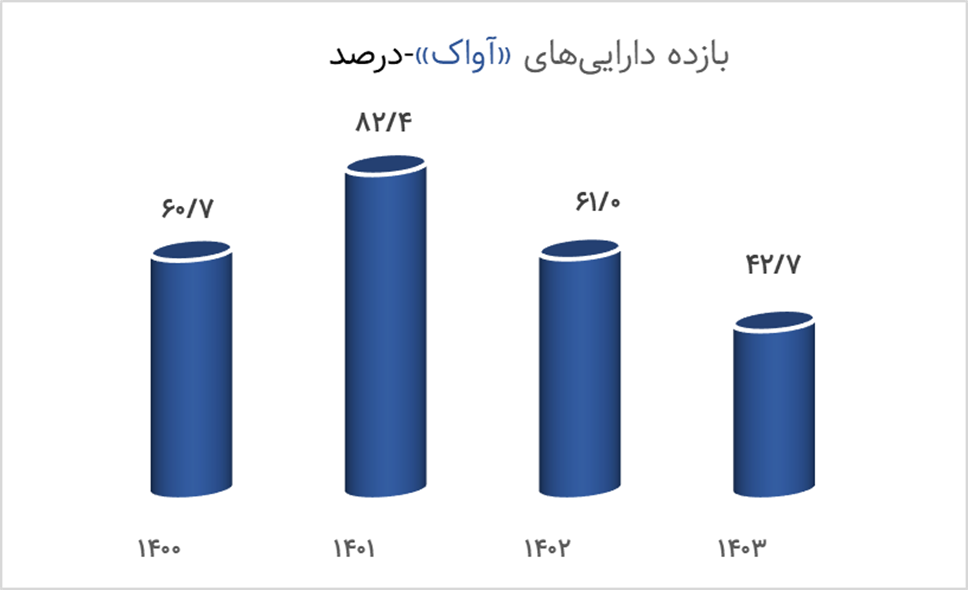

- بازدهی داراییهای آواک نیز در سال ۱۴۰۳ به کمترین میزان خود از سال ۱۴۰۰ رسیده است. ضمن اینکه با بررسی این پارامتر در ۴ سال اخیر میتوان به وضوح مشاهده کرد که سال ۱۴۰۱ بهترین سال «آواک» از این منظر بوده چراکه با اختلاف بسیار زیاد بازده داراییها در این سال ۸۲٫۴ درصد رسیده در حالی که این عدد در سال ۱۴۰۳ به ۴۲٫۷ رسیده است.

- از منظر پارامترهایی مانند نسبت قیمت به سود محقق شده این شرکت در تناسب با صنعت خود در وضعیت مناسبی قرار دارد. البته که P/B 2.2 این شرکت خبر از قیمت دوبرابری آن نسبت به ارزش داراییها میدهد. همچنین نسبت قیمت به سود ان نیز در وضعیت نه چندان مطلوب ۳٫۲ قرار دارد.

- از عملکرد سهام بگوییم

- از منظر رشد و بازدهی خود سهام نیزاین شرکت در حوزه عملکرد یکماهه و ۶ ماهه نتوانسته است از صنعت و کلیت بازار روند بهتری را به ثبت برساند به این صورت که در یک ماهه اخیر، این نماد با ریزش ۱۰ درصدی روبهرو بوده است درصورتی که این صنعت در کل ۷ درصد ریزش داشته است. همچنین در همین برهه زمانی بورس ایران تنها ۶٫۵ درصد با کاهش شاخصها مواجه بوده است.

- بازدهی به مراتب پایینتر از صنعت

- اگر به سراغ عملکرد ۶ ماهه نیز برویم خبری از عملکرد بهتری نیست؛ «آواک» در این بازه زمانی زمانی دچار ریزش ۳۱ درصدی شده است اما در مقابل صنعتی که این نماد در آن فعال است حتی ۰٫۵ درصد نیز دچار کاهش ارزش نشده است.

- در پایان این فعلان، مدیران و کارشناسان بازار هستند که باید ارزیابی کنند که این شرکت در وضعیت فعلی ارزش خرید دارد یا نه و «اخبار بورس» صرفا به تشریح بعضی از اتفاقاتی پرداخت که تا به امروز در این شرکت رخ داده است.

نظرات(2)

آخرین اخبار

۳۰ خرداد ۱۴۰۵ ساعت ۰۹:۱۰